AI(人工智能)俨然是近年全球科技产业最重要的热门词汇,作为生产AI创新核心芯片的供货商们,自然也不能放过藉助这项重要技术应用重新洗牌的机会。除了 Intel、NVIDIA、Qualcomm等芯片巨头皆在 AI 布下重兵,FPGA 大厂 Xilinx 同样投入 AI 战场,且发展势头强劲。

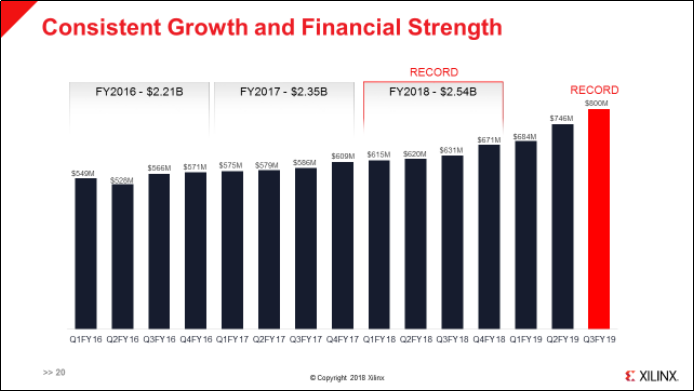

美国时间 2019 年 1 月 23 日,美国老牌芯片大厂 Xilinx 公布 2019财年第三季(截至2018年12月29日为止)财报单季营收来到 8 亿美元,这已是Xilinx连十三季营收YoY成长,也让 Xilinx股价站上每股 106 美元,回首 2016 年底以前,Xilinx 每股在 40、50 美元徘徊。截至今日,Xilinx股价已超过每股 130 美元。

(Source:Xilinx)

Xilinx 被视为下一个NVIDIA,也是在苹果、高通、NVIDIA、AMD 等大厂之外,被台积电视为重要的7纳米客户伙伴。Xilinx 如何迎来这华丽转身?

中标:FPGA 为何在 AI 浪潮中出线

对科技产业不陌生的人,对Xilinx第一印象就是FPGA(可编程逻辑门阵列)产品的供货商。Xilinx 与现已被Intel所收购的 Altera 并称全球FPGA两大翘楚。Xilinx 为何在这波 AI 浪潮中崛起,关键也在 FPGA。

(Source:Xilinx)

FPGA先天本身就具备平行运算与高度弹性可配置的能力,能灵活运用在诸多不同的垂直应用市场,像是量测、通讯基础建设、ADAS(先进辅助驾驶系统)、数据中心加速组件与国防航天等领域。在更早之前,FPGA甚至是被用来做为终端产品初期量产的重要组件,在逐渐大量量产之后,才会以ASIC或是ASSP所取代。

但FPGA先天上也有弱势──初期开发相对不易,研发人员不易将常见的C语言等常见的程序语言移植到FPGA上,所以FPGA的能见度不如CPU或是GPU等来得这么高。

不过,Xilinx在这几年不断致力于开发工具的改善,再加上FPGA产品整合了Arm的CPU之后,进一步扩展了使用族群,让市场大多数的Arm相关工程师也能接触Xilinx的产品,在能见度上确实有了不少提升。

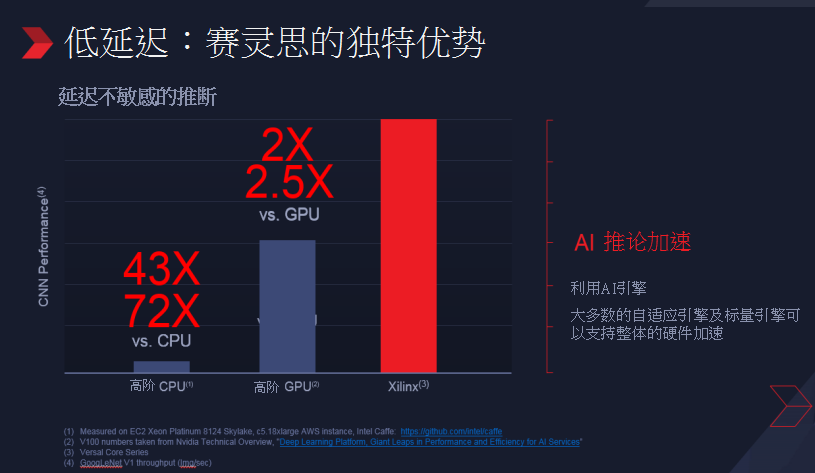

Xilinx 凭借着FPGA与NVIDIA、Intel 共同争抢 AI 加速器市场,AI 加速器主要分为模型训练(Training)与事件推论(Inference),自2017年开始发展至今,在模型训练端虽然被Intel与NVIDIA等业者所把持,但近期却没有新的芯片推出,反倒是在事件推论方面有不少的着墨,这也不难想象,这个领域其实商机无穷。

中标:出手快速、拉高规格抢占市场

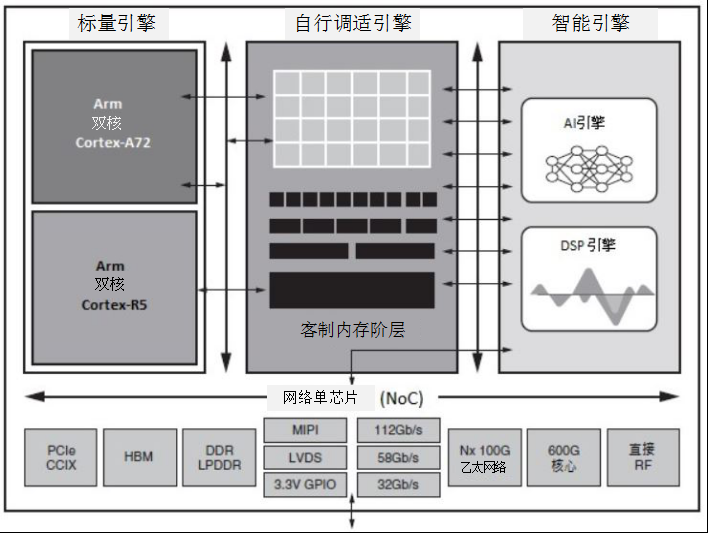

包含GPU、FPGA、ASIC、仿人脑芯片都是 AI 加速器的技术架构,GPU阵营如 NVIDIA,FPGA阵营则如Intel Altera与Xilinx。Intel Altera 与 Xilinx 在这近半年,其实都有揭露新产品的细节,但以规格来看,Altera仍然沿用四核的Cortex-A53,相较于Xilinx ACAP(Adaptive Compute Acceleration Platform)系列的双核A72设计,再加上Xilinx在ACAP平台又再加上AI与DSP引擎,对应不同的工作负载,两者相较之下,后者显然有满满的诚意。

▲Xilinx推出的ACAP平台的系统架构图 (Source:Xilinx)

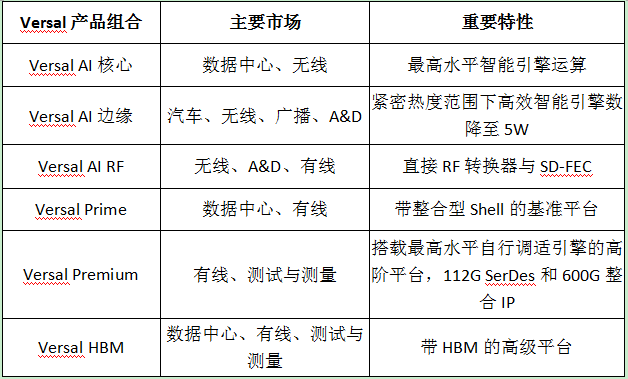

另外,Xilinx在产品开发工具上,也不断地持续精进,希望提升开发人员的开发速度,以进一步因应变化快速的市场。以Versal组件与Vivado开发工具为基础,串连起硬件与软件开人员,再搭配函式库与API,让软件应用与AI模型开发人员也能使用该平台,满足其开发需求。

而Xilinx的另一利基点在于,合作伙伴台积电的7nm产能供应无虞,ACAP系列中的AI Core与Prime系列,可在2019年下半年问世应不是太大的问题,反倒Intel在10nm产能状况仍然不甚明朗的情况下,新一代的FPGA产品能否顺利送到客户手上,恐怕仍有变数,这一来一往之间,不难想见Xilinx的ACAP在市场更具市场优势。

在数据中心的FPGA 应用上,Xilinx在去年10月Xilinx推出了数据中心所需要的推论加速卡Alveo,手牵百度、浪潮等中国网络巨擘,从CSP(云端服务供货商)不断开发新型态的商业模式的情况下,自然就会产生多元的工作负载,在这样的基础之上,再加上FPGA本身就具备高度弹性配置的能力,选用FPGA为基础的加速卡,自然就能为数据中心的负载配置多了不少选择的空间,同时也能对应不同的应用场景。

总结来看,Xilinx虽然在16纳米制程的产品线停留了不少的时间,但在这段期间,持续开发出因应不同市场需求的产品线,涵盖车用、通讯建设、工业自动化、量测与国防航天等,再加上Xilinx推出推论加速卡,锁定数据中心领域,Xilinx建立起有别于CPU与GPU的特色,透过 FPGA 在广泛的AI市场中走出一条自己的路。

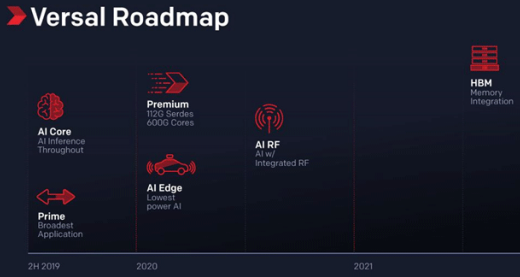

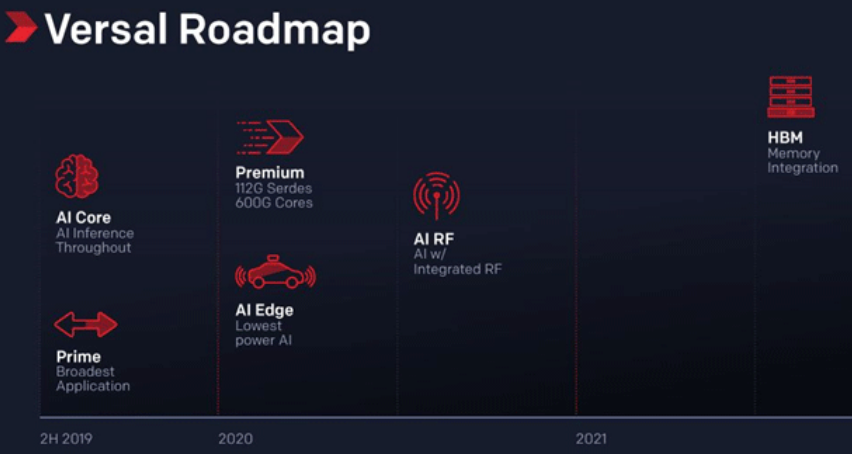

▲Xilinx新一代Versal产品蓝图规划 (Source:Xilinx)

ICMAX多平台应用

ICMAX多平台应用