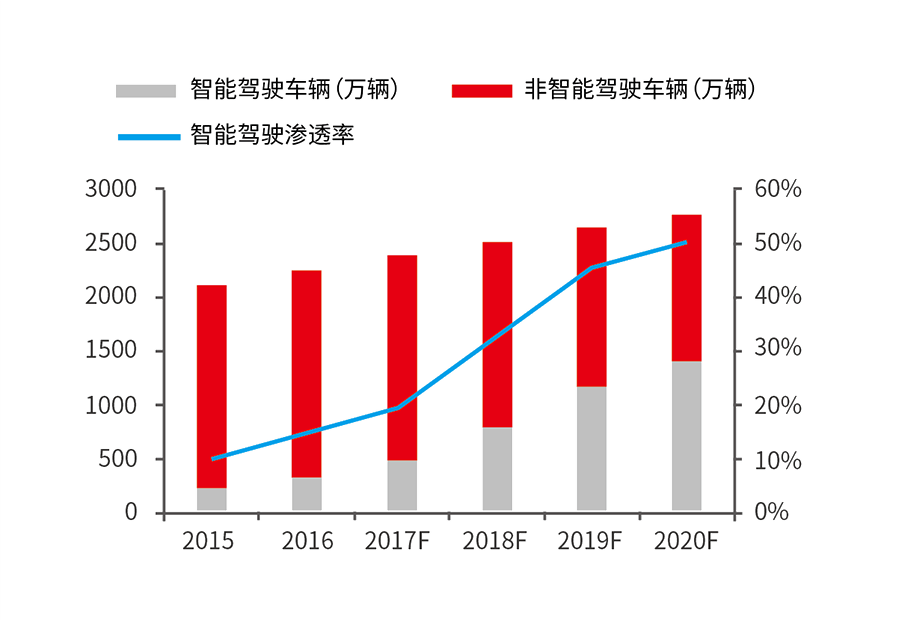

根据发改委《智能汽车创新发展战略》征求意见稿,到2020年,智能汽车新车占比达到50%。汽车智能化发展将极大改变汽车对于数据存储的需求。预测到2020年,每辆车对NAND Flash平均容量需求将增加到200GB,而无人驾驶汽车对NAND Flash存储量将在TB级以上。

智能汽车新车市场预测

将视角转换到现下的车载存储市场,以新一代NAND Flash为存储介质的SSD、eMMC产品的优越性,主要表现在对传统HDD、NOR Flash的升级、替代。NOR Flash因为单位成本高,许多应用已经被NAND Flash取代。最大的NOR Flash制造商美光甚至有意退出该市场。而HDD则由于防震、抗摔、耐高温等方面存在先天劣势,加之NAND Flash单位成本也随技术进步而不断下降,车载应用设备制造商倾向于采用可靠性和性能更好的SSD产品。所以,在车载存储领域,产品除了需要满足性能、成本、容量需求以外,更基础的是必须能达到车规级标准,保证严酷行车环境下稳定、持久使用。

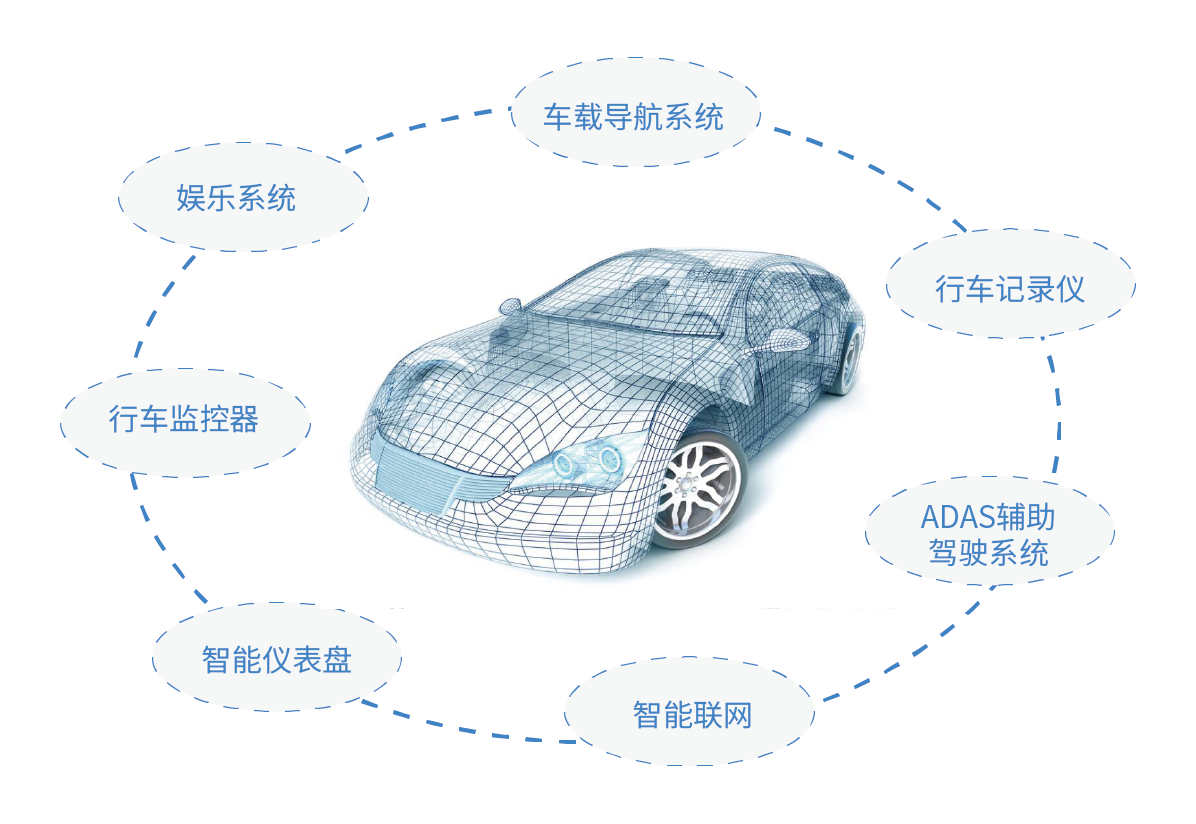

车载存储应用领域

产品支持

佰维结合自身技术推出的系列工控存储产品,具备高品质、高性能、高耐用性,完全适用于各类车载应用。以佰维2.5 SATA SSD产品为例,该产品采用2.5寸SATA3接口,最大容量2TB,连续读的最大速度为540MB/s,连续写的最大速度为450MB/s,最大功耗10W,同时支持温度感应、耐高低温、固件备份、SMART监控、掉电保护等功能,可极大提升行车监控器、行车记录仪等车载应用数据存储的稳定性与可靠性。也正是由于这样的产品和技术支撑,佰维可根据接口标准、嵌入条件、读写速度、容量大小等需求提供定制化解决方案。

技术亮点

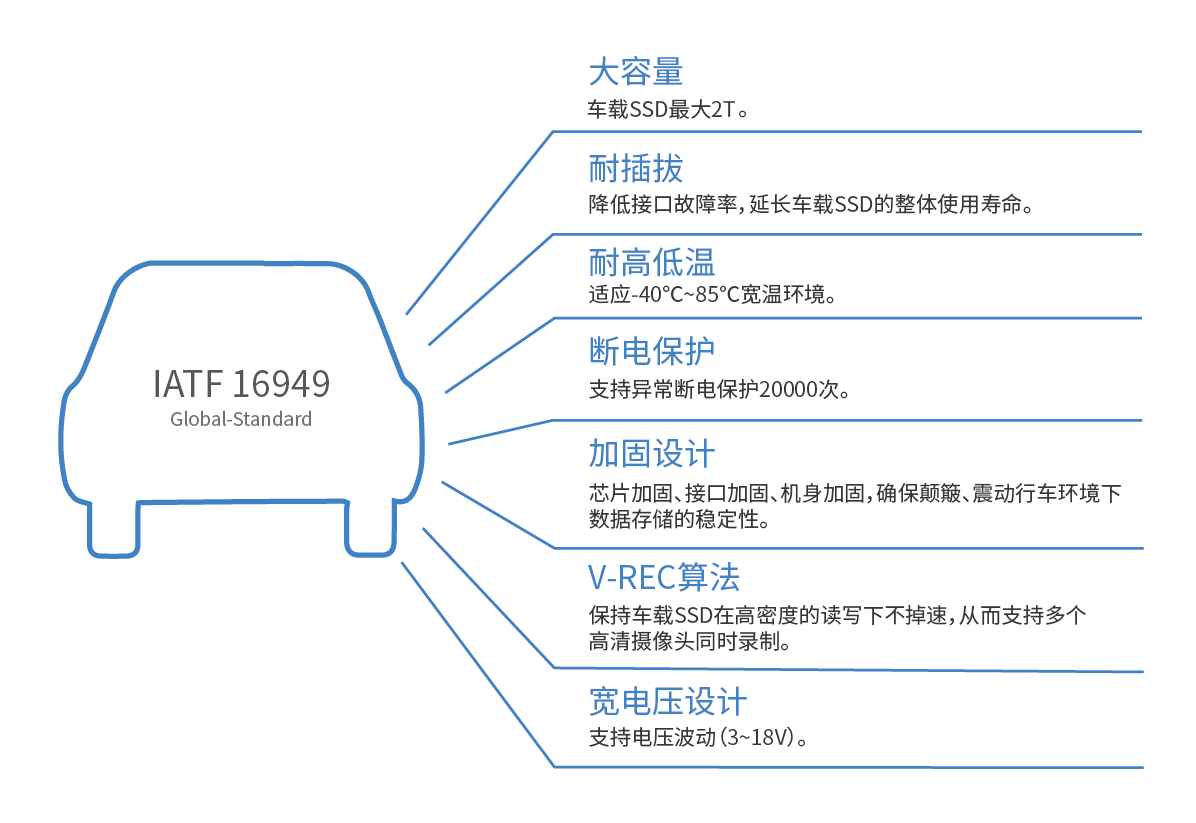

车载SSD最高2TB,支持大容量车载应用。

佰维车载SSD系列容量规格240G~2T。在3D NAND等技术的支持下,佰维车载存储产品轻松满足行车监控器、行车记录仪、车载娱乐内容,以及自动驾驶高精度地图等应用对大容量存储的需求。

-40℃~85℃环境下正常工作,适应极端气候变化。

汽车作为交通工具,要能适应不同的地理环境,不同的气候变化。所以,车载存储的耐高低温要求相对典型。为了达到汽车的环境可靠性标准,佰维通过贴片前颗粒宽温筛选,成品宽温筛选,保证每一片都能在(-40℃~85℃)宽温环境下正常工作。

佰维车载存储技术特点

支持断电保护20000次,应对车载供电异常。

行车环境复杂多变,车载供电系统电压不稳,意外断电情况时有发生。佰维车载SSD内置电源侦测芯片实时监控供电情况,一旦发现异常立即启用断电保护,保证 DRAM 中缓存的数据可靠地传输到闪存,从而避免了固件故障,为车载应用存储数据提供了可靠性保障。佰维车载SSD支持电压波动3~18V,异常断电保护20000次。

耐插拔设计、底部填充,稳固车载存储物理连接。

对比HDD,SSD内无机械部件,抗损性方面具有先天优势。即便如此,佰维也对车载SSD进行了多项加固设计,如:采用 IC底部填充技术,使PCB和芯片之间牢固粘连;采用高强度金属外壳,保护内部元件;采用特殊定制的加固接口,不仅使物理连接稳固,而且具备超强的耐插拔性,能有效地降低接口故障率。最终,确保颠簸、震动行车环境下数据存储的稳定性。

V-REC算法优化,支持多个高清摄像头同时录制。

行车记录仪、行车监控器(主要应用于公交车)等车载视频监控产品已经十分普通,并朝更高像素、联网、平台化发展。佰维针对此类大量数据、长时间的读写需求,通过V-REC算法优化进行专项的固件调校,可保持车载SSD在高密度的读写下不掉速,从而支持多个高清摄像头同时录制。

小结:

即便在极端环境条件下,也应该确保行车安全,与之相关的车载应用必须具备高度的可靠性。佰维车载SSD、eMMC等产品拥有大容量、低功耗、强固设计和宽温、宽电压等技术优势,并通过了IATF 16949汽车质量管理体系认证。我们保证设计的解决方案适合您的车载应用程序。

关于IATF 16949

IATF16949:2016是由IATF(国际汽车工作组)在ISO9001:2015的基础上,结合汽车行业的特殊要求制定出来的汽车行业质量管理体系标准。该技术标准注重落实和过程控制,综合了全球顶尖汽车链企业最好的经验。目前,该标准已经成为进入汽车行业的通行证,不少全球知名车厂已强制要求其供应商通过IATF16949认证。

更多讯息请访问:www.biwin.com.cn

商务合作:sales@biwin.com.cn