再一次“超满分”。昨从市发改委获悉,全市重大项目“2018答卷”呈交:年度计划实施的15个省级重大项目、100个市级重大项目的投资完成率均超过110%,凸显奋力领跑之姿。

观察重大项目,不仅看此刻的“百舸争流”,更需“风物长宜放眼量”。无锡“抓发展必须抓产业,抓产业必须抓项目”的定力,对经济规律、产业规律的尊重和把握,让“集聚效应”这个常见的经济现象生动呈现——项目的集聚正推动产业集群壮大、推动产业格局优化。

看项目的“集聚姿势”:落地快层次高后劲足

无锡华虹集成电路一期项目主体结构全面封顶;SK海力士半导体二工厂一期竣工试运行; 中环集成电路用大硅片项目一期厂房封顶,预计2019年4月试生产。“春节期间,参建各方近300人依然奋斗在工地,有幸见证华虹无锡项目的建设速度!”华虹半导体(无锡)有限公司副总裁、无锡市半导体行业协会秘书长黄安君在朋友圈作了如此的“春节记录”。

透过三个超大高质量集成电路项目,可以看到城市推进重大项目的速度。“全市重大项目呈现出落地快、层次高、后劲足的良好态势。”市发改委提出的数据展现了无锡重大项目的“集聚姿势”:年度计划实施的15个省级重大项目总投资2889亿元,当年完成投资750亿元,投资完成率112%;100个市级重点项目总投资4548亿元,当年完成投资978.5亿元,投资完成率112.8%。

看产业的“集群趋势”:量质齐升中呈现链式效应

重大项目建设经历了历史性突破的“2017年”后,2018年持续强势推进。全年项目招引保持量质齐升的良好态势,新招引10亿元以上重大产业项目49个,计划总投资超1900亿元。其中100-300亿元项目4个;50-100亿元项目9个;10-50亿元项目36个。

量质齐升之中,呈现出链式效应。

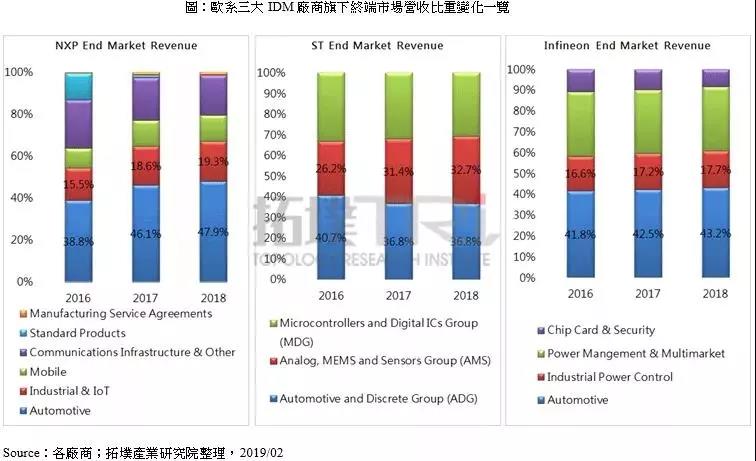

比如,集成电路领域的超大高质量项目刷出新速度,对产业链上下游项目也刷出了更大影响力。“瞄准产业价值链,发挥集群效应、链式效应,”市发改委相关人士表示,闻泰科技5G智能终端、海尔物联网生态基地等一批项目的相继签约落户,正加快完善集成电路的全产业链格局。同时,优势产业正在以项目的投入不断巩固优势,去年80个制造业项目,当年完成投资706.3亿元,投资完成率122.9%。而把这两年的制造业重大项目放到更宽的领域看,可以发现它们将是壮大我市先进制造业重点产业集群的“新生力量”。

看区域的“合力态势”:加大统筹力度建好“蓄水池”

“新一批项目集中开工建设后,必将对我市产业转型升级、生态环境优化、城市能级提升、民生福祉增进,起到十分重要的推动和促进作用。”市发改委介绍,我市已经排定全年市级重点项目100个,总投资超4700亿元,当年完成投资880亿元,而各市(县)区也根据区域特色排定了各板块的区级重点项目。

市、市(县)区将加强联动,合力续写2019年项目新篇。据悉,今年我市将完善重大产业项目挂钩联系制度,推动LG汽车动力电池正极材料、深海空间站无锡研发基地等重大项目开工建设,对市(县)区重点项目实行分级调度、协同推进。加大项目招引市级统筹力度,建好重大项目“蓄水池”,同时积极推进城乡建设用地增减挂钩,加大节约集约用地力度,实现重大产业项目用地需求应保尽保。