年轻时,总是容易陷入迷茫之中。

看了一篇鸡汤文,听了一个励志故事,就打了鸡血一样,瞬间动力爆棚,脑海中马上勾勒出一个宏伟蓝图,一份雄心勃勃的计划书。可这份热血,维持不了两三天,就又被打回原貌。如此不断循环,周而复始。

或许,你缺乏的并不是天赋与意志力,而是一个清晰的目标,以及一份全力投入的热爱。

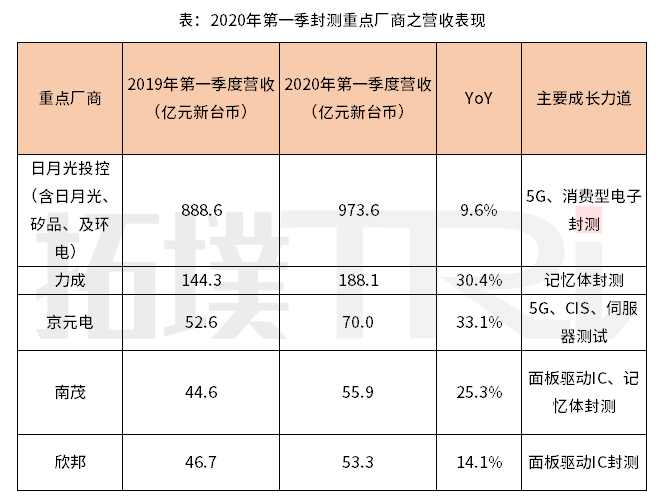

深耕存储领域25年,佰维存储的目标一直都很明确,那就是为客户提供优质的存储产品。2016年佰维获得了HP存储授权,成为其全球合作伙伴,HP固态硬盘和内存等产品销量均位居行业前列。2020年,佰维立足本土消费市场再度创新,推出面向年轻一代消费群体的消费级存储品牌——佰微,佰微定位为年轻人身边的第一款存储产品。

更快更强

享受不断超越带来的荣耀

所谓“硬件基础决定游戏效果”,在游戏越来越依赖存储的今天,一旦硬盘跟不上,加载等待时间过长,甚至出现卡顿、闪退,就将毫无游戏体验。

为什么同样是玩游戏,有些玩家切地图、追boss、抢斩杀的时候陷入漫长等待,甚至在场景切换时死机;而一些高玩的游戏画面却极其流畅,每一次“先上飞机”,追击、斩杀次次榜首?二者之间或许就差了一个BANGM.2SSD。

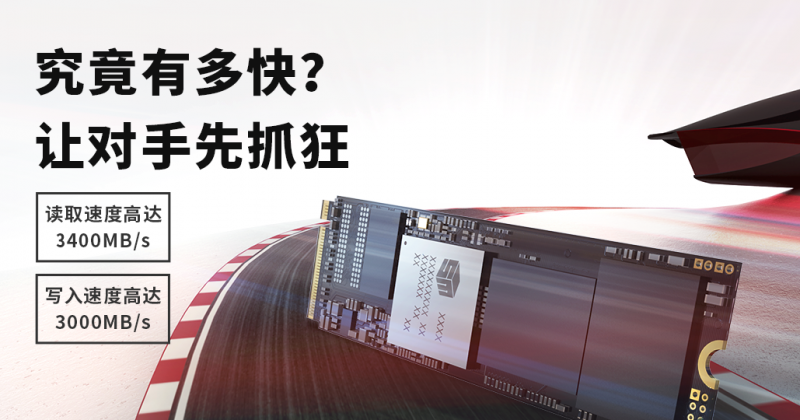

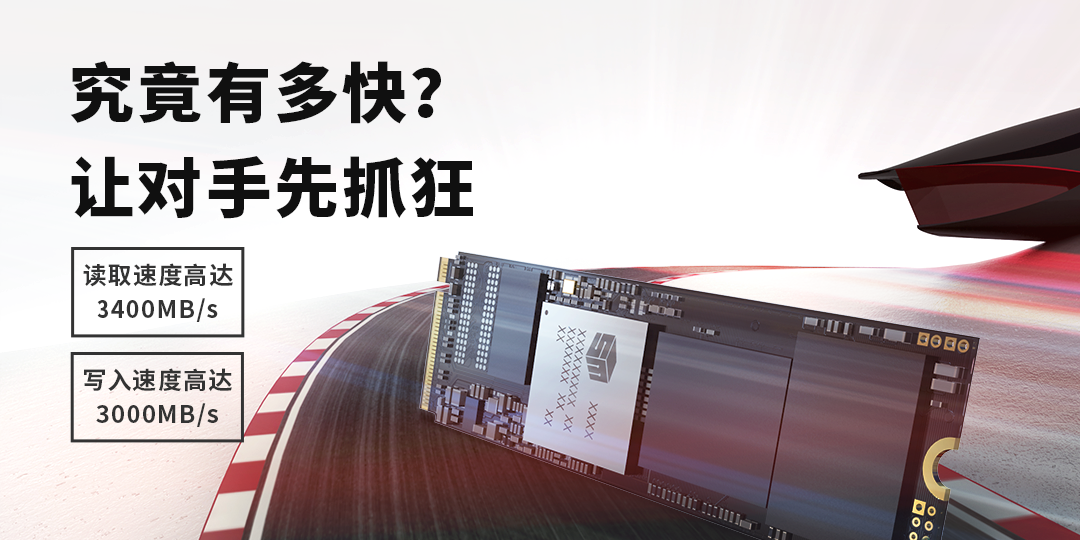

“天下武功,唯快不破。”BANGM.2SSD读取速度高达3400MB/s,写入速度高达3000MB/s。这是什么概念?也不过就是普通SSD的数倍,机械硬盘的数十倍罢了。换上它,即刻“纵享丝滑”。

此外,其搭载的8闪存通道的高性能主控与优质的3D NAND闪存也使得它的性能更上一层楼,3A大作、绘图设计、视频剪辑都能游刃有余,堪称各种高端主板、游戏本、超极本等性能越级的利器。

有时候你会发现,人生跟装机是一样的,当努力在某个方面变强之后,当前的困境便会不攻自破。不拼一把,永远不知道自己有多厉害,没有奋斗,哪能叫做青春?

超越自己

把细节做到极致

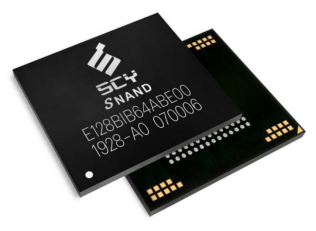

BANGM.2SSD采用紧凑的M.2(2280)外形及单面板设计,薄薄的一片,德芙巧克力一般的大小,容量却高达1TB!

做设计,可以放心留存源文件;剪辑4K素材,可以放心存储工程文件;约5款3A大作电竞游戏,例如《使命召唤:现代战争》(2019)存储容量需求约为190GB;约130小时的高清视频,珍藏的电影,最爱的综艺,想追的剧,通通都到碗里来;约220000张高清图片,不论是和另一半的甜蜜记录,还是和家人的温情时光,都可以放心记录成册。一句话,想存啥存啥。

其紧凑的外形,在扩展存储容量之余,也为其他部件节省了不少空间,单面板设计能够适配更多的主板接口设计,适用于轻薄型笔记本电脑。佰微深知,把一件事情做到极致,胜过把一万件事做的平庸。

一丝清凉

足以抚慰最烦躁的心

夏日即将来临,心情也随着天气浮躁起来。这个时候,滚烫的电脑和喷吐的热风足以成为点燃怒火的那根引线。

BANGM.2SSD采用低功耗设计,配备了高效散热片,可有效减少高速读写时产生的热量,可谓将“温控”这块拿捏得死死的。哪怕高强度工作一整天,即使心血来潮通宵开黑,也依旧能保障系统与游戏运行的稳定性。

那一丝清凉,那舒畅的体验,足以抚平最燥热的心。

目标清晰

脚步,不止于眼前

你是谁?你想要什么?想清楚这些问题,是一切成功的基石。

大到职业生涯规划,小到挑选一款SSD。制定好目标,再按照步骤一步步施行。

佰微的目标,就是给你一款好用的足容SSD。从设计到选材,从生产到质检,足容的BANGM.2SSD始终以高于行业的严苛标准,历经层层测试,才能最终抵达你的手中。

看得到的只是外观与接口,看不到的是内里精心挑选堆叠排布的闪存颗粒。而这份苦心,或许只有在用过之后的一声口哨,一句“牛掰!”中细细体会了。

也许你依旧迷茫,而值得庆幸的是你还年轻,足够警醒,有大把的时间成长。从现在开始,制定目标,脚踏实地,不断精进。当你全身心投入的时候,全世界都将为你让路。

扫码关注佰微 官方微信,给你第一手资讯和使用技巧,更可24小时答疑解惑