传统硅半导体因自身发展侷限和摩尔定律限制,需寻找下一世代半导体材料,化合物半导体材料是新一代半导体发展的重要关键吗?

化合物半导体材料的高电子迁移率、直接能隙与宽能带等特性,恰好符合未来半导体发展所需,终端产品趋势将由 5G 通讯、车用电子与光通讯领域等应用主导。

手机通讯领域带动砷化镓磊晶需求逐年提升

根据现行化合物半导体元件供应链,元件制程最初步骤由晶圆制造商选择适当特性的基板(Substrate),以硅、锗与砷化镓等材料做为半导体元件制程的基板,基板决定后再由磊晶厂依不同元件的功能需求,于基板上长成数层化合物半导体的磊晶层,待成长完成后,再透过 IDM 厂或 IC 设计、制造与封装等步骤,完成整体元件的制造流程,最终由终端产品厂商组装和配置元件线路,生产手机与汽车等智慧应用产品。

元件产品依循化合物半导体材料特性(如耐高温、抗高电压、抗辐射与可发光)加以开发,将终端市场分为 5 个领域:电源控制(Power Control)、无线通讯(Wireless)、红外线(Infrared)、太阳能(Solar)与光通讯(Photonics)。

近年手机通讯领域蓬勃发展,带动无线模块关键零组件滤波器(Filter)、开关元件(Switch)与功率放大器(Power Amplifier)等元件需求成长;而砷化镓材料因具有低噪声、低耗电、高频与高效率等特点,已广泛应用于手机通讯并占有重要地位,带动砷化镓磊晶需求逐年提升。

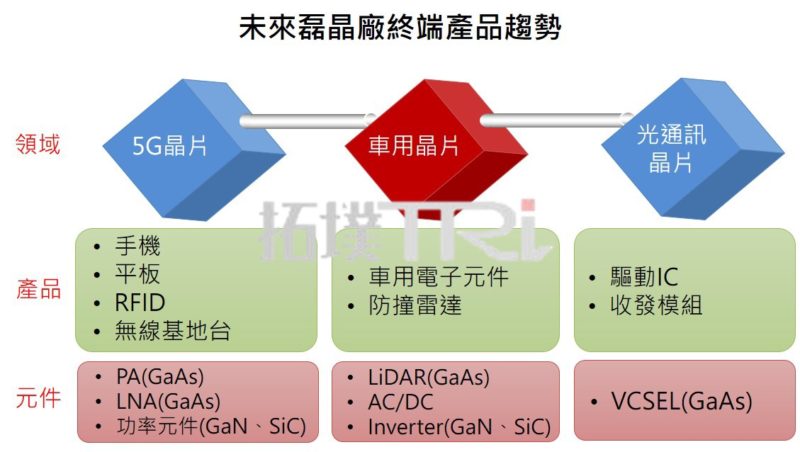

化合物半导体磊晶厂未来发展

针对化合物半导体未来的终端市场需求,依照不同元件特性可分为传输和无线通讯的 5G 芯片、耐高温与抗高电压的车用芯片,以及可接收和回传讯号的光通讯芯片三大领域。藉由 5G 芯片、车用芯片与光通讯芯片的元件开发,将带动未来磊晶厂营收和资本支出,确立未来投资方向。

由化合物半导体发展趋势可知,未来元件需求将以高速、高频与高功率等特性,连结 5G 通讯、车用电子与光通讯领域的应用,突破硅半导体摩尔定律限制。

(Source:拓墣产业研究院,2019.3)

硅半导体元件因受限于电子迁移率(Electron Mobility)、发光效率与环境温度等限制,难以满足元件特性需求,因此当化合物半导体出现,其高电子迁移率、直接能隙与宽能带等特性,为元件发展的未来性提供新契机。

随着科技发展,化合物半导体的元件制程技术亦趋成熟,传统硅半导体的薄膜、曝光、显影与蚀刻制程步骤,皆已成功转置到化合物半导体,有助于后续半导体产业持续发展。

在无线通讯领域,现行厂商逐渐由原先 4G 设备更新至 5G 基础建设,5G 基地台的布建密度将更甚 4G,且基地台内部使用的功率元件,将由宽能带氮化镓功率元件取代 DMOS(双重扩散金氧半场效晶体管)元件。

由于砷化镓射频元件市场多由 IDM 厂(如 Skyworks、Qorvo与Broadcom)把持,因此只有当需求超过 IDM 厂负荷时,才会将订单发包给其他元件代工厂,对其他欲投入元件代工的厂商而言则更困难。由于中国手机市场对射频元件的国内需求增加,且预期 5G 手机渗透率将提升,或许中国代工厂商的射频制程技术提升后,可趁势打入砷化镓代工供应链,提高射频元件市占率。

车用芯片部分,由于使用环境要求(需于高温、高频与高功率下操作),并配合汽车电路上的电感和电容等,使得车用元件体积较普通元件尺寸占比大,透过化合物半导体中,宽能带半导体材料氮化镓和碳化硅等特性,将有助实现缩小车用元件尺寸。

藉由氮化镓和碳化硅取代硅半导体,减少车用元件切换时的耗能已逐渐成为可能。以氮化镓和碳化硅材料作为车用功率元件时,由于宽能带材料特性,可大幅缩减周围电路体积,达到模块轻量化效果,且氮化镓和碳化硅较硅半导体有不错的散热特性,可减少散热系统模块,进一步朝车用轻量化目标迈进。

此外,车用芯片对光达(LiDAR)传感器的应用也很重要,为了实现自驾车或无人车技术,先进驾驶辅助系统(ADAS)的光达传感器不可或缺,透过氮化镓和砷化镓磊晶材料满足元件特性,成为光达传感器所需。

光通讯芯片方面,为了解决金属导线传递讯号的限制和瓶颈,因而开发以雷射光在光纤中为传递源的概念,突破原先电子透过金属缆线下容易发生电阻和电容时间延迟(RC Delay)现象,且藉由雷射光快速传递和讯号不易衰退特性,使得硅光子技术(Silicon Photonics)逐渐受到重视。

由于光通讯芯片对光收发模块的需要,PD(光侦测器)与 LD(雷射侦测器)等模块需求上升,带动砷化镓与磷化铟磊晶市场。

近年手机搭配 3D 感测应用有明显成长趋势,带动 VCSEL(垂直腔面发射激光器)元件需求增加,砷化镓磊晶也逐步升温,未来 3D 感测用的光通讯芯片,应用范围除了手机,亦将扩充至眼球追踪技术、安防领域(Security)、虚拟实境(VR)与近接辨识等领域。