6月1日晚间,上交所披露中芯国际科创板上市的招股说明书(申报稿),招股说明书近一千页,由6家证券公司担任主承销商,计划募资200亿元,如果成功上市,中芯国际将有可能成为科创板的“募资王”。中芯国际科创板上市开启第一步,科创板上市将为中芯国际带来哪些变化?又将给中国的IC产业带来哪些利好?

科创板募资干什么?

这次中芯国际发行股份的主承销商为海通证券、中金公司,另有4家联合承销商。保荐机构子公司海通创新证券投资有限公司、中国中金财富证券有限公司将参与本次发行的战略配售。

从其股东情况看,大唐香港是中芯国际最大的股东,持股比例为16.23%,其后的是鑫芯香港占股有15.05%,紫光集团附属公司作为中芯国际的第三大股东占股7.39%,其他股东占比为61.33%。

昨晚公布的招股书近千页,根据招股公告信息,这次中芯国际计划面向社会发行不超过168,562.00 万股人民币普通股(行使超额配售选择权之前),计划募资200亿元人民币。

募资主要用于12英寸芯片SNI项目、先进集成熟工艺研发项目储备资金和补充流动资金三个用途。其中募资40%(80亿元)用于SNI项目,20%(40亿元)用于先进集成熟工艺研发项目储备,40%(80亿元)补充流动资金。

中芯国际实力如何?

上市必须要给股民交出家底,中芯国际实力如何?

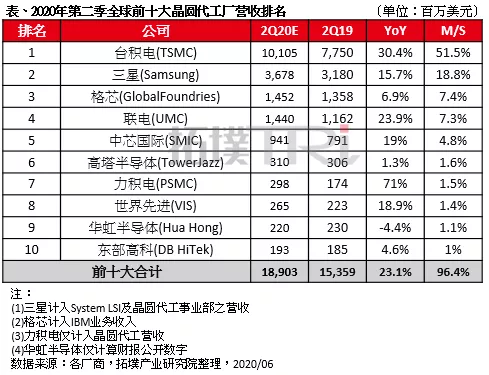

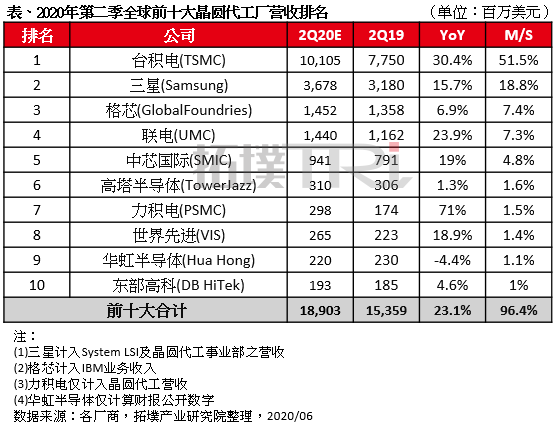

中芯国际是中国大陆最大的晶圆代工企业。根据集邦咨询旗下拓墣产业研究院分析,在2020年第一季度全球前十大晶圆代工厂营收排名中,中芯国际位列第五,营收实现26.8%的增长。

招股说明书显示,中芯国际成立于2000年,是全球领先的集成电路晶圆代工企业之一,也是中国大陆技术最先进、规模最大、配套服务最完善、跨国经营的专业晶圆代工企业,主要为客户提供 0.35 微米至 14 纳米多种技术节点、不同工艺平台的集成电路晶圆代工及配套服务。而这一切主要依赖于公司旗下的六条产线完成。

中芯国际是中国大陆第一家实现 14 纳米 FinFET 量产的晶圆代工企业,代表中国大陆自主研发集成电路制造技术的最先进水平;在特色工艺领域,中芯国际陆续推出中国大陆最先进的 24 纳米 NAND、40 纳米高性能图像传感器等特色工艺,与各领域的龙头公司合作,实现在特殊存储器、高性能图像传感器等细分市场的持续增长。

除集成电路晶圆代工业务外,中芯国际还打造了平台式的生态服务模式,提供设计服务与 IP 支持、光掩模制造、凸块加工及测试等一站式配套服务,并促进集成电路产业链的上下游合作,与产业链各环节的合作伙伴一同为客户提供全方位的集成电路解决方案。

作为高科技公司,中芯国际长期坚持搞研发投入,公司2017年至2019年的研发投入占营收比分别为16.72%、19.42%、21.55%。在专利方面,招股说明书显示,截至 2019 年 12 月 31 日,登记在中芯国际及其控股子公司名下的与生产经营相关的主要专利共 8,122 件,其中境内专利 6,527 件,包括发明专利 5,965 件;境外专利 1,595 件,此外公司还拥有集成电路布图设计94 件。

在财务方面数据显示,在截止到2019年12月31日的2019年年度,中芯国际营收220亿元人民币, 2018年度的营收为230亿元人民币;2019年的利润为12.68亿元,2018年的利润为3.6亿元。营收略微下滑,而利润大幅提升。研发投入高达21.55%。集成电路晶圆代工是公司主营业务收入的主要来源。

给中国IC产业带来哪些影响?

中芯国际在科创版上市,就像芯谋研究首席分析师顾文军对记者所言,一定会给公司的发展带来积极利好,因为科创版对半导体股很认可,比港股对半导体公司要认可得多,能够募集到更多的资金进行产业升级、提升工艺,加大对员工和研发投入,毫无疑问能够加快其发展进程,帮助突破工艺瓶颈。

对于中国的科创版而言,需要中芯国际这样的优质科技企业提振影响力和号召力。中芯国际是全球领先的集成电路晶圆代工企业之一,也是中国大陆技术最先进、规模最大、配套服务最完善、跨国经营的专业晶圆代工企业,被称为中国IC产业的“航母”。中芯国际家族庞大,子公司有37家,持有股份或权益的公司有26家。招股书显示,中芯国际通过芯电上海持有长电科技股份14.28%,位列第二大股东。长电科技是A股最大的集成电路封装企业。中芯国际是鑫芯租赁的第三大股东,持股7.44%。此外,公司全资子公司中芯控股持有中芯绍兴23.47%股权、持有中芯宁波38.57%股权等。它的上市,募资突破新高,一定会给科创版带来积极效应。

对于国内半导体产业而言,中芯国际的上市必将带动整个上下游供应链的整体升级。作为晶圆代工龙头,近年来与国内设备、材料、设计厂商有大量合作。在这次招股书显示的三项主要资金用途中,两项都与其技术进步和工艺提升有关。中芯国际的技术升级,将会充分激发上游设备及材料端快速升级和发展,而下游终端应用客户将拥有芯片制造端有力支持,同样中游封装端将获得来自上下游双方的需求升级。就在中芯国际公布招股书之后,已经有一些分析机构开始分析上下游哪些相关的IC供应链有可能订单增加。无论从哪方面来看,中芯国际科创板上市都将对中国IC产业发展带来积极利好。

不过招股书也谈到公司可能面临的风险。中芯国际表示,需要重点关注技术分享、技术人才短缺或流失的风险、技术泄露和经营风险等因素。招股书还谈及了国际市场变化的风险。按照中芯国际给出的说法,目前,经济全球化遭遇波折,多边主义受到冲击,国际金融市场震荡,特别是中美经贸摩擦给一些企业的生产经营、市场预期带来不利影响。