4月22日,格芯官网宣布将其位于美国纽约州East Fishkill的300mm (12英寸) Fab 10晶圆厂卖给安森美半导体。

安森美4.3亿美元收购格芯Fab 10

格芯与安森美半导体宣布,他们已就安森美半导体收购格芯位于纽约East Fishkil的300mm晶圆厂达成最终协议。这次收购总代价为4.3亿美元,其中1亿美元已在签署最终协议时支付,并且将在2022年底支付3.3亿美元。

交易完成后,安森美半导体将获得该工厂的全面运营控制权,该工厂的员工也将过渡到安森美半导体。该交易的完成须经监管部门批准和其他惯例成交条件。

此外,该协议允许安森美半导体在几年内在East Fishkill工厂增加300mm的生产,并允许格芯将其众多技术转移到该公司另外三个规模的300mm工厂。格芯将为安森美半导体生产300mm晶圆,直至2022年底。安森美半导体首批300mm晶圆生产预计将于2020年开始。

收购协议还包括技术转让和开发协议以及技术许可协议,这提供了经验丰富的300mm制造和开发团队,使安森美半导体晶圆工艺从200mm转换为300mm。安森美半导体还将立即获得先进的CMOS功能,包括45纳米和65纳米技术节点。这些流程将成为安森美半导体未来技术发展的基础。

对于这次收购,安森美半导体总裁兼首席执行官凯斯杰克逊表示,收购格芯East Fishkill 300mm晶圆厂是格芯在电源和模拟半导体领域取得领先地位的又一重大举措。他表示,这起收购将增加未来几年的额外容量,以支持公司电力和模拟产品的增长,实现增量制造效率,并加快实现目标财务模式的进程。

“我对这次收购为两家公司的客户、股东和员工创造机会感到非常兴奋,并期待在未来几年与格芯成功合作。”

格芯进一步精简版图、优化资产

自去年以来,格芯开始了一系列的收缩性调整。

2018年8月,格芯宣布将搁置7纳米FinFET项目,并调整相应研发团队来支持强化的产品组合方案。 格芯副总裁兼大中华区总经理白农后来在活动上表示,在搁置7nm研发后,格芯的新发展方向是将研发注重于提供有差异化和特色的专项工艺平台和产品。

2018年10月,格芯与成都合作伙伴签署了投资合作协议修正案,宣布将取消对成熟工艺技术(180nm/130nm)的原项目一期投资。同时将修订项目时间表,以更好地调整产能,满足基于中国的对差异化产品的需求,包括格芯的22FDX技术。

2019年1月,世界先进与格芯宣布,世界先进将购买格芯公司位于新加坡Tampines的Fab 3E 8英寸晶圆厂厂房、厂务设施、机器设备及MEMS智财权及业务。此交易金额总计2.36亿美元,预计2019年12月31日交割。格芯表示,这是格芯全球制造蓝图优化策略的一部分。

对于新加坡Fab 3E厂的出售,格芯表示这是基于战略转型做出的决策,以持续关注技术投资,为客户提供最大的价值,可使格芯能够精简在全球制造业的版图,将新加坡业务的重点放在拥有明显差异化的技术上,如射频、嵌入式储存器和高级模拟功能。

如今再将纽约300mm晶圆厂出售,格芯方面表示,这是将格芯打造成世界领先专业代工厂的的一个变个性步骤,能够进一步优化格芯的全球资产,加强对差异化技术的投资、推动增长。

格芯这一连串调整,有业内人士认为这或是意味着格芯的财务状况不太乐观,业界亦猜测格芯接下来仍有可能出售。不过,前不久格芯曾公开否认将出售新加坡Fab厂,并严正声明称,“任何关于出售Fab 7厂和出售格芯的传闻均为无稽之谈”,并强调其目前财务状况稳定。

而格芯大股东的阿布达比穆巴达拉投资公司主事者阿布达比王储穆罕默德(Sheikh Mohamed bin Zayed)亦曾在参访格芯新加坡厂区后表示,格芯将一如既往地是穆巴达拉核心投资组合中不可或缺的一部分。

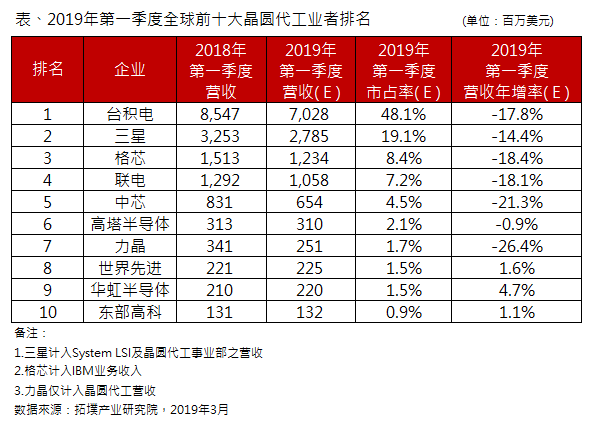

从数据上看,台积电遥遥领先,但格芯与联电的市占率差距已不大,格芯可谓前有王者后有强敌,其最终凭借收缩战线、精简版图、专注差异化以实现破局,或是逐渐退出晶圆代工市场,则有待时间验证了。