集邦拓墣产业研究院分析师 徐韶甫

纵观整个半导体产业产值,在2017年、2018年经历了蓬勃上涨后,2019年总体需求不稳定,市场开始衰退、存货处理困难,徐韶甫预估2019年全球半导体产值将衰退13.3%,若排除占比最大的存储器,其他IC元件约衰退4%。

展望2020年,半导体整体市场需求将迎回升,加上5G、AI、车用等各种新兴应用带来的需求,2020年全球半导体产值趋势可望谷底反转。推动未来半导体产值趋势方向的主要是AI、5G和车用,其他如5G手机、数据中心、AIoT、汽车ADAS等,亦是推升半导体产值的重要应用领域。

晶圆代工产业方面,2019年全球晶圆代工产值约衰退2%,这一幅度相较于IC设计、IC封测会稍好一点,主要是来自于在晶圆代工今年7纳米制程等新产品出现及主要大客户的布局。2020年全球晶圆代工产值将有所上升,目前预估涨幅约为3.8%。

在区域占比方面,2016年-2019年晶圆代工区域占比以中国台湾领先,然后依次为韩国、中国大陆。受到韩国三星拆分晶圆代工事业部影响,台湾地区的区域占比从2016年的67%快速下滑至2018年的60%,但预计2019年将回升至62%。

徐韶甫认为,受惠先进制程在客户端的采用顺利及新兴产业趋势带动化合物半导体需求上升,将持续拉抬2020年台湾地区的晶圆代工产值占比,在台积电的先进制程帮助下估计可望接近65%。中国大陆区域的晶圆厂扩建动作频频,但芯片自给率提升速度仍有限,加上受制中美贸易摩擦影响,短期内占比影响有限。

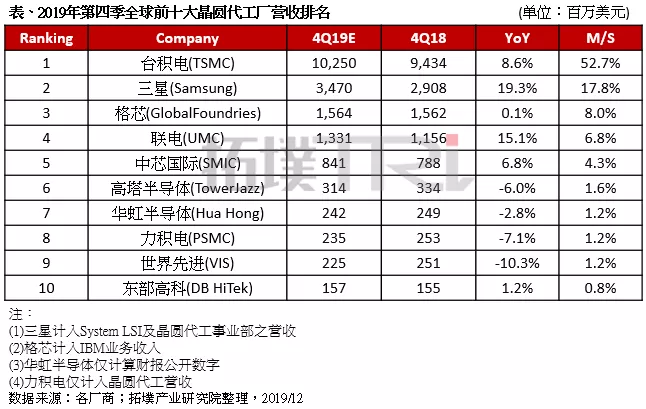

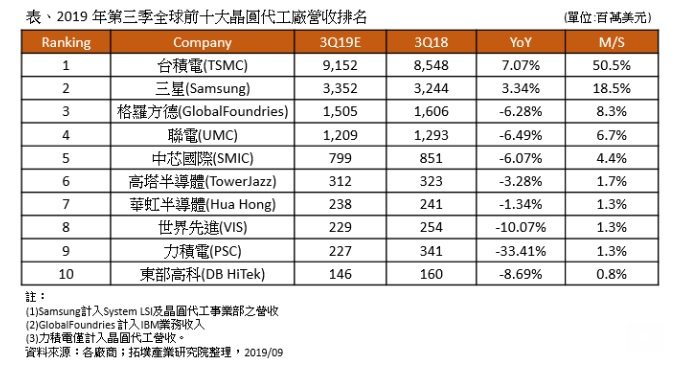

从TOP10晶圆代工业者占比情况来看,2019年台积电营收占比超过五成,大陆业者中芯国际等企业也榜上有名。得益于国产化政策推动,中国大陆区域在所有区域分布中规划最为积极。徐韶甫预期,在2020年中国大陆晶圆代工产能计划实现量产之后,中国大陆区域占比会有所提升。

先进制程方面(16纳米及以下制程),目前主要晶圆制造业者包括台积电、三星、英特尔、格芯、联电、中芯国际等6家,其中5家晶圆代工业者仍有持续扩建产能的为台积电、三星与中芯国际,联电与格芯主要以填补产能利用率为主要目标。目前,中芯国际在14纳米甚至7纳米有所布局,在今年年底实现14纳米的实际营收后,预计2021年将有大量的量产计划。

纵观5大晶圆代工业者近三年的营收年成长率,先进制程占比较多的三星与台积电面对2019市场需求衰退的抵抗力较大,仍有机会在今年保持正成长,其他三家2019年成长率将面临衰退。

晶圆制造业中处于第一梯队的是台积电、三星、英特尔,在先进制程领域台积电和三星作出了最主要的贡献,这两家在先进制程布局的产能超过了总产能的一半,并且会持续推升先进制程营收在其总营收的占比。

2019年,台积电7纳米大部分客户投片状况良好、优于预期,7纳米产能与渗透率均迅速拉升,三星也已量产7纳米产品,英特尔则实现了10纳米量产。展望2020年,徐韶甫表示将重点关注5纳米的量产计划以及2020年-2021年3纳米的试产。

在先进制程的研发方面,台积电表现非常稳健,其7纳米生产优于整个市场,今年年底已有少量5纳米试产,明年将形成5纳米的量产计划,2021年会有3纳米、甚至到2024年会出现2纳米;三星在先进制程领域一直想要率先开发,除了7纳米的开发外,三星还有7纳米、6纳米、5纳米的量产计划,基本上可看到三星和台积电属于正面对决的状态。

台积电与三星两者相比,7纳米均已持续量产,但因为台积电的客户订单比较多,所以产能规划也较多,基本上到今年底会超过100K的水准,明年还将小幅度增加;三星7纳米全面导入使用EUV,主要客户来自家LSI的投片与部分外部客户,初期产能规划不高。

5纳米量产时程目前两家业者皆订于2020年,目前台积电5纳米产能规划超过三星;3纳米节点同样为两家技术竞争的重点,目前三星定案以GAA晶体管结构研发,台积电则多方向进行。

至于英特尔,今年量产10纳米、2021年将推出7纳米产品,其7纳米相当于台积电与三星的5纳米,所以英特尔进入之后将让半导体产业出现更激烈的竞争态势。

此外,嵌入式存储器是晶圆代工厂提供给客户的一个不错的选择,嵌入式存储器是很多终端产品不可或缺的部分。目前,主要晶圆制造业者对嵌入式存储器颇有兴趣,台积电、三星与格芯持续进行技术开发,往16纳米与12纳米迈进。

徐韶甫指出,由于运算效能的需求,晶圆代工厂尝试寻找提升方法来增加储存单元与逻辑单元的整合性,eNVM成为主要发展目标。过往e-Flash有完整的解决方案,为更进一步提升性能,eMRAM是目前主要业者搭配先进制程发展的eNVM技术。

总结:

从市场角度来看,2019年半导体产业受到库存去化不易与总体经济不稳定等影响,衰退已是必然,但随着5G、AI等需求持续走高,2020年半导体市场将看见回升动能,我们可期许明年的反弹情况。

从产品角度来看,先进制程发展与终端产品采用率优于预期,预估2020年晶圆代工业将有所成长并将持续拉抬先进制程的占比。2020年再度成为先进制程主要业者竞争的一年,除了更多开案转进7纳米,5纳米的量产与3纳米的试产也是重点,台积电与三星的竞争关系将持续推升半导体产业相关需求与未来发展,英特尔也将加入。

此外,晶圆代工厂积极布局嵌入式存储器,并推出eMRAM的解决方案用以替代过去的eFlash。虽然目前采用率尚不全面,然为因应未来高效运算持续性的需求,嵌入式存储仍将有持续扩大使用的推升力道。

集邦咨询已于2019年11月27日成功举办2020存储产业趋势峰会(MTS 2020),在此特别感谢金邦科技、芝奇国际、宏旺半导体、时创意电子、金泰克半导体、紫光存储、厦门银行等企业对本次会议的大力支持。

PS:集邦咨询MTS2020存储产业趋势峰会分析师演讲讲义现已对外分享,如有需要请关注“全球半导体观察”微信公众号并回复分析师名字即可领取,如“徐绍甫”、“陈玠玮”、“刘家豪”、“郭祚荣”、“叶茂盛”。

同时,欢迎识别下方二维码或在微信公众号回复”峰会”观看峰会完整视频回放。