境外媒体报道称,韩国三星电子在半导体代工领域向台积电发起正面挑战。三星将每年花费巨额投资,确定采用新一代生产技术“EUV(极紫外光刻)”的量产体制,用10年左右挑战台积电世界首位的宝座。三星与台积电这两强展开竞争,将促进行业的技术革新。

三星誓言成为“世界第一”

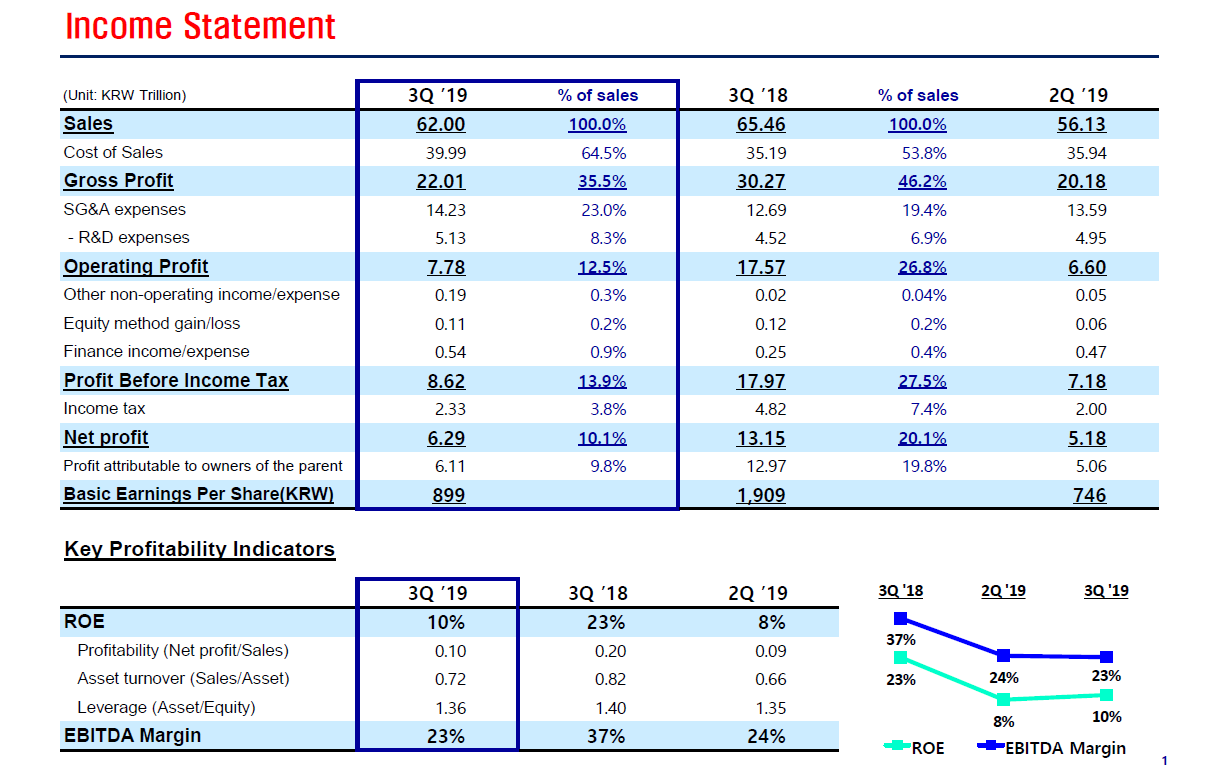

据《日本经济新闻》网站11月12日报道,三星近日发布的财报显示,2019年7月至9月的合并营业利润同比大幅减少56%,销售额减少5%。主力半导体业务的营业利润同比大幅减少78%,不过环比减少10%,减幅收窄。

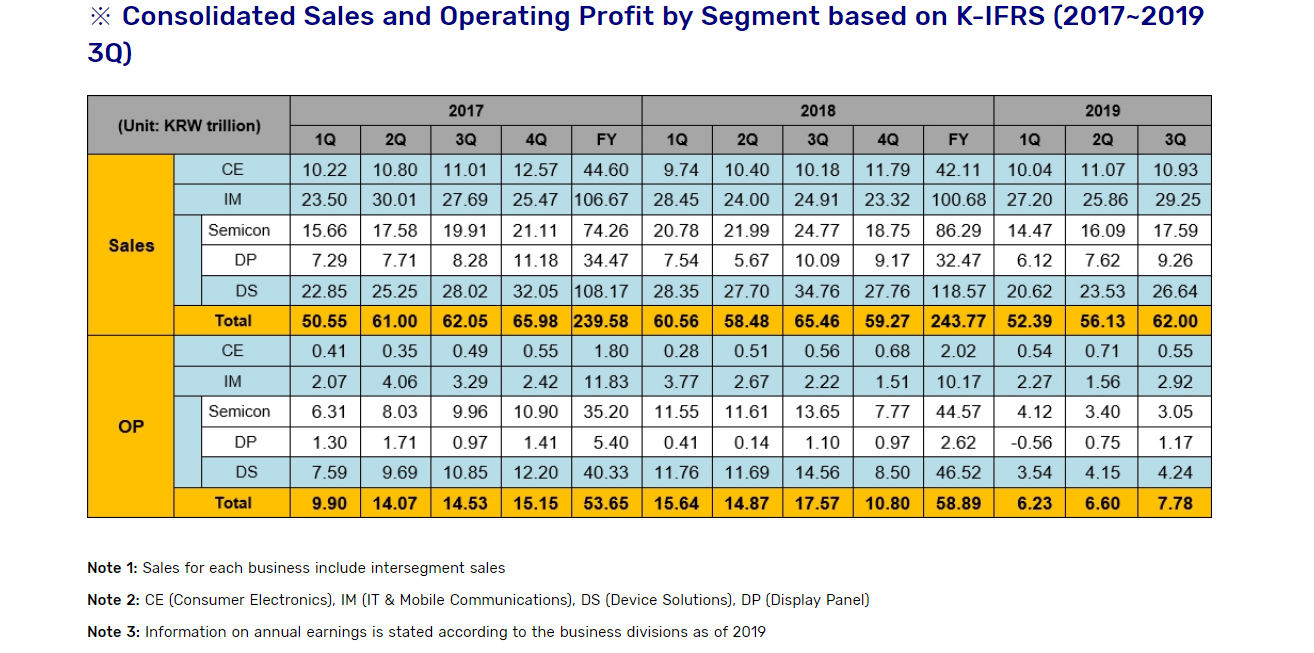

报道称,SK海力士、原东芝存储器等全球半导体存储器企业的业绩恢复迟迟没有进展,而三星呈现出复苏的迹象,这得益于三星年销售额可观的代工生产业务。7月至9月,该业务的销售额比上季度增长14%,持续保持两位数增长。在存储器价格下跌背景下,代工生产业务支撑了三星的业绩。

三星高层强调,“继存储器之后,在包括代工生产在内的系统半导体业务领域也必将成为世界第一”。这名高层称,每年会在该领域的生产设备和研发上投入巨额资金。作为比肩半导体存储器业务的收益支柱,三星计划把代工生产业务打造为世界第一。

报道称,代工生产的尖端竞争正迎来新的局面。能够使半导体性能飞跃性提升的全新生产技术EUV进入普及期,三星可以应用通过存储器业务培育的技术。另外,预计今后为应对5G,高性能半导体的需求将急剧扩大,三星认为这是良机。

在位于首尔郊外三星华城工厂的新厂房内,EUV曝光设备的投产准备工作正在推进之中。三星计划向半导体设备投入大量资金,最早将于2020年初正式投产。据业内相关人士透露,预计将量产美国高通的最尖端智能手机用CPU(中央处理器)。

报道称,三星已在自身智能手机的CPU上使用EUV技术,还将把该技术应用于代工生产。据称,和现有生产方法相比,使用EUV技术后,CPU处理速度和省电性能将提高两至三成左右。

台积电倾尽全力守王者地位

不过,报道同时指出,在代工生产领域,台积电握有世界一半市场份额,将量产活用EUV技术、电路线宽为7纳米的半导体。近日,台积电还宣布把2019年内的投资额增加50亿美元(1美元约合7元人民币),这正是对自身技术有信心的表现。此外,台积电还确定获得美国苹果新一代iPhone用尖端半导体订单。

台积电总裁兼副董事长魏哲家表示,公司的下一代半导体在行业内最先进,能够更加吸引顾客。透露出扩大市场份额的自信。

另据台湾中时电子报11月12日报道,抓住三星生产半导体材料受到日韩贸易战影响,以及先进制程采用(EUV)技术发展不如预期,台积电靠着7纳米(EUV)技术的强效版制程(N7+),协助客户产品大量进入市场。

报道称,台积电倾全力支持联发科发展,就是要超越三星在5G芯片制程的时程,只要能抢到大陆中端5G手机市场,就有机会扩大市占率。

《日本经济新闻》网站认为,台积电的强项不仅只有量产技术。该公司还拥有几千名技术人员,这些人为客户设计线路提供支援,起到了确保量产的桥梁作用。另一方面,三星以存储器为主力业务,缺少的是应对多品种的设计技术。

报道称,三星把成为世界第一代工企业目标的实现时间设定在2030年。计划用10多年培育设计技术,目前正以美国硅谷的基地为中心招募技术人员。

另一个令三星不安的因素是日本政府加强对韩国的出口管制。成为限制对象的3种产品中,EUV用光刻胶不可缺少且难以找到替代采购地。虽然目前仍能够稳定采购,但是未来采购可能变得困难。

报道认为,三星和台积电均主张“自身用EUV技术实现7纳米半导体的量产”,显示出对自身技术实力的强烈信心。半导体两强火花四溅的竞争将持续下去。