人工智能、5G通信、自动驾驶、VR/AR……越来越多的新技术、新应用融入到人们的社会生活当中。中国已经成为对新一代电子信息技术最关注,对新产品、新应用接受程度最高,产业发展最快的市场之一。而集成电路作为基础性、先导性、战略性的产业,与新技术与应用的发展是息息相关、相互促进、相互支撑的。要想促进中国集成电路产业的健康快速发展,必须充分发挥中国的电子业制造基地、创新基地优势,以应用为驱动、以产品为中心,推动产业链全面发展。正如中国半导体行业协会副理事长、清华大学微电子所所长魏少军在近日召开的第二届全球IC企业家大会暨第十七届中国国际半导体博览会(IC China2019)发言中指出,未来中国集成电路产业应抓住5G通信、VR/AR、物联网、人工智能与类脑计算、自动驾驶等带来的机遇,积极探索适合中国的集成电路产业模式,以产品为中心重塑中国集成电路产业。

5G、AI芯片亮相

9月3日—5日,“第二届全球IC企业家大会暨第十七届中国国际半导体博览会(IC China2019)”在上海举办。大会上多位嘉宾的演讲围绕5G、AI、自动驾驶、VR/AR等行业热点展开,探讨行业技术与芯片的互动发展。

作为5G商用元年,5G芯片受到各方最大关注。紫光展锐科技有限公司CEO楚庆表示,5G是人类历史上最野心勃勃的网络连接计划,这个庞大的网络甚至可以让地球上的所有石头都连接上网。此外,5G还可以带来更快网络连接速度以及更低的网络时延。5G的发展离不开芯片,紫光展锐是世界范围内少数5家可以提供5G芯片的厂商之一。

高通公司全球副总裁雷纳·克莱门特表示:“5G将会影响到人们生活的方方面面,它会帮助我们实现未来工厂、自动化交通及更可靠的远程医疗。更多可拓展的能力和更加可靠、灵活的系统,人工智能、增强现实、边缘计算,都可以通过5G实现。到2035年的5G经济时代,将会在全球范围内产生12万亿美元的设备、产品和服务,这些都是5G技术推动的,因此整个行业都有非常庞大的增长机会。”

AI同样是当前最热话题之一。北京地平线信息技术有限公司创始人兼CEO余凯将无人驾驶与AI技术紧密联系,将自动驾驶看作车载人工智能计算最具想象力的未来。“一辆自动驾驶车辆平均每天产生600TB~1000TB数据计算,仅2000辆自动驾驶车辆产生的数据量超过2015年我们整个文明社会一天数据用量。”余凯表示。自动驾驶数据的爆炸需要更强大的边缘计算产品接力。余凯因此看好边缘处理器在智能驾驶发展过程中发挥的重要作用。“自动驾驶L1-L5需要的强大算力促使软硬结合创新驱动‘新摩尔定律’的发展。AI处理器的真实性能即将被重新定义。”余凯说。

VR/AR同样是本次活动中被大量提及的热点词汇之一。美光科技高级副总裁兼移动产品事业部总经理拉杰·塔鲁里在接受记者采访时指出,VR/AR要达到优良的用户体验,必须支持高清分辨,否则使用者会感觉头晕,而要达到这样的体验,需要高清晰的传感器、摄像头,高性能处理器、高带宽的芯片,以及高容量的存储器等。

14nm工艺、光刻机展出产业链互动增强

新技术与应用持续发展需要的不仅仅是一颗芯片,更重要的是构建起完善的集成电路产业体系。从本届大会嘉宾的演讲以及厂商的展览展示中可以发现,经过产业界各方的不懈努力,近年来我国集成电路得到全面成长,产业链不同环节间的互动越来越紧密。

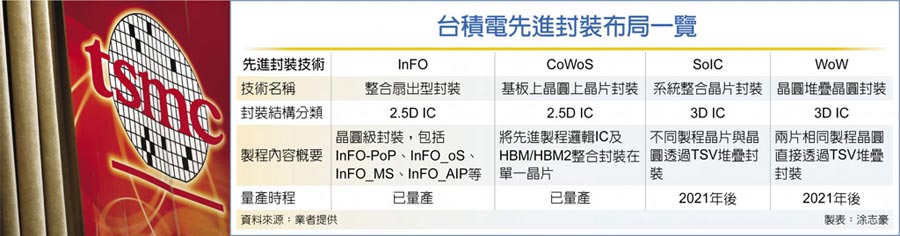

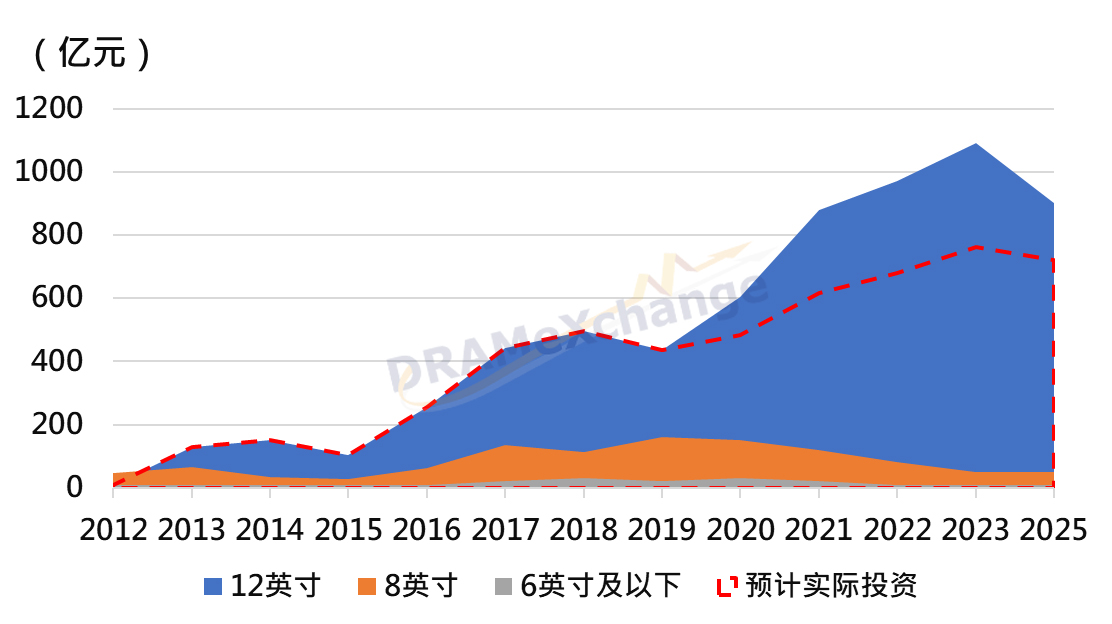

中芯国际联席CEO赵海军在演讲中指出,移动通信、数据中心、物联网、汽车电子是未来驱动半导体制造业发展的4个主要领域。这4个领域对先进工艺产能的需求是十分巨大的。之所以成熟工艺没有表现出成长,是因为原来的先进工艺不断变为成熟工艺,成熟工艺是跟随先进工艺在发展。中芯国际展台展示了工艺路线图,展台工作人员向记者表示,前不久,中芯国际14nm进入客户风险量产,预期在今年年底贡献有意义的营收。第二代FinFET N+1技术平台已开始进入客户导入,将与客户保持合作关系,把握5G、物联网、车用电子等产业发展机遇。

半导体设备作为产业链的重要环节,也受到广泛关注。中微半导体设备有限公司董事长兼首席执行官尹志尧指出,在产业链中半导体设备起到非常关键的作用。如果建一条生产线,设备投资往往达到80%,后续的服务对于生产线的运转非常重要。尹志尧还指出,在半导体设备中,刻蚀、光刻、薄膜和检测是最为重要的几种,其中刻蚀设备可能会占到一个生产线投资的20%,薄膜设备为15%,检测设备近年来增长很快可以达到13%。在展馆中,中微半导体的等离子体刻蚀机引起广泛关注,上海微电子展示的光刻机600系列也十分引人瞩目。

在半导体材料方面,上海新昇展示了可应用于12英寸生产线的大硅片包括12英寸抛光片、外延片、倒角硅片等。展台工作人员表示,12英寸抛光片、外延片已经开始批量供货,未来公司产能将进一步扩大。上海新昇是国内首个12英寸大硅片项目的承担主体。

倡导开放与创新 推进IC产业全面成长

尽管近年来我国集成电路产业实力整体有所提升,但是发展仍不协调,短板非常明显。中国想要推进集成电路产业链全面成长,仍然任重道远。针对发展策略,与会专家也纷纷发表自身见解。

中国科学院院士、复旦大学校长许宁生表示,几乎每一代工艺的进步都伴随着新技术的出现。从平面MOSFET到3D FinFET再到多鳍片FinFET,新结构、新原理器件的出现打破了原有的瓶颈,新器件、新工艺和新材料不断融入集成电路技术。因此我国应当始终坚持提升创新能力,推动产业高质量发展,持续提升产业链上下游协同创新能力。

在谈到产业发展模式的时候,魏少军指出,上世纪在中国台湾地区出现的“设计-代工”模式属于产业模式创新,对于集成电路产业的发展无疑具有划时代意义。中国大陆集成电路产业发展之初选择这一模式也有着时代背景。但是,随着产业规模的扩大和产业生态的变革,仅仅采用“设计-代工”这一种发展模式,甚至认为这是唯一模式,就具有局限性了。未来中国集成电路产业应抓住5G通信、VR/AR、物联网、医疗健康、超高清晰度电视及显示技术、人工智能与类脑计算、自动驾驶等带来的机遇,积极探索适合中国的集成电路产业模式,以产品为中心重塑中国集成电路产业。

中国集成电路创新发展离不开国际合作,任何一个国家都不可能关起门来做好集成电路产业。工信部电子信息司司长乔跃山强调了开放合作重要性。集成电路产业是高度国际化产业,要求企业全球配置资源,参与全球市场竞争。中国愿意与世界各国加强合作,欢迎世界各国的企业来中国投资和经营。目前,外资企业已成为中国集成电路产业的重要参与者和推动者。中国已成为全球规模最大、增速最快的集成电路市场。高速增长的中国市场已成为全球集成电路产业发展的主要动力之一。

周子学强调,半导体行业是一个高度国际化的行业,任何一个国家或地区都不可能实现100%的纯本土化制造,大家必须携起手来,本着“开放合作、相互包容、共同进步”的态度,互相取长补短,谋求共同发展,才能实现共赢。

美国半导体行业协会轮值主席、美光科技公司总裁兼CEO桑杰·梅赫罗特拉表示,希望中国可以和美国一道共同发展、共同找到解决方案,以创造公平公正的竞争环境,提供更多的市场增长机会。