据上交所信息显示,6月29日,又有两家半导体企业科创板上市申请获得上交所正式受理,分别为锐芯微电子股份有限公司(简称“锐芯微”)和佛山市蓝箭电子股份有限公司(以下简称“蓝箭电子”)。

锐芯微:持续发力图像传感器业务

资料显示,锐芯微专注于从事高端图像芯片定制业务、高灵敏度图像传感器芯片和摄像机芯的研发、设计及销售业务,供应商主要为晶圆代工厂、封测代工厂。其自主研发的MCCD和ECCD技术,融合了传统CCD和CMOS的优点,显著提高了图像传感器的成像质量,推动了国内图像传感器技术的发展。目前,该公司已成为全球少数几家掌握ECCD技术的企业之一。

近年来,锐芯微业绩快速增长,2017-2019年度,分别实现营业收入5,219.77万元、14,563.48万元和25,281.47万元,年均复合增长率为120.08%;归属于母公司股东的净利润分别为-1,516.24万元、-27,870.40万元和5,211.74万元。

锐芯微表示,2018-2019年度,得益于公司持续研发投入带来的高端图像芯片定制业务收入成果转化逐步实现以及高灵敏度摄像机芯销售爆发式增长,公司摆脱了连续研发投入导致持续亏损的局面,顺利实现扭亏为盈后开始进入快速盈利期。

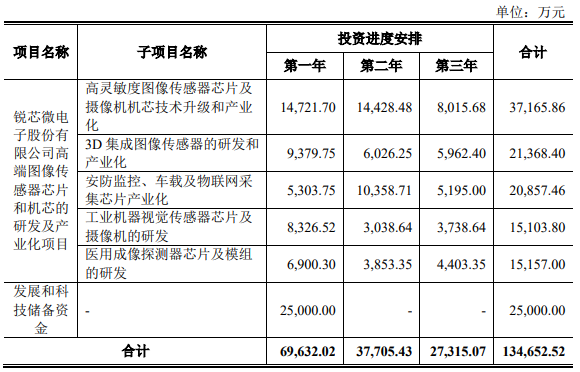

根据招股书(申报稿显示),锐芯微拟首次公开发行人民币普通股(A 股)不超过 4,817.7860 万股(不含采用超额配售选择权发行的股份数量),不低于发行后总股本的 25.00%,募集金扣除发行费用后的净额将全部用于高端图像传感器芯片和机芯的研发及产业化项目、发展和科技储备资金。

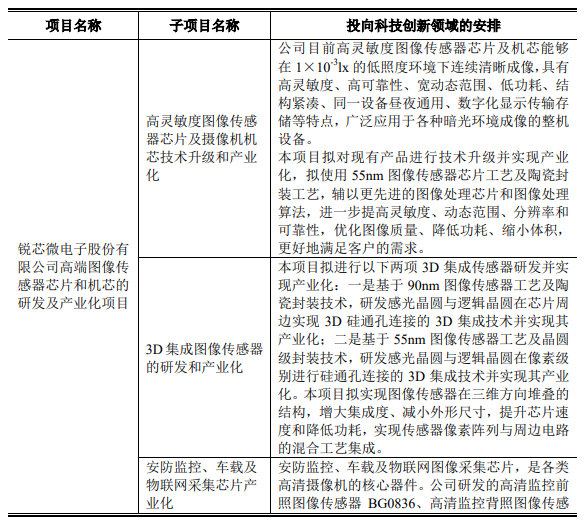

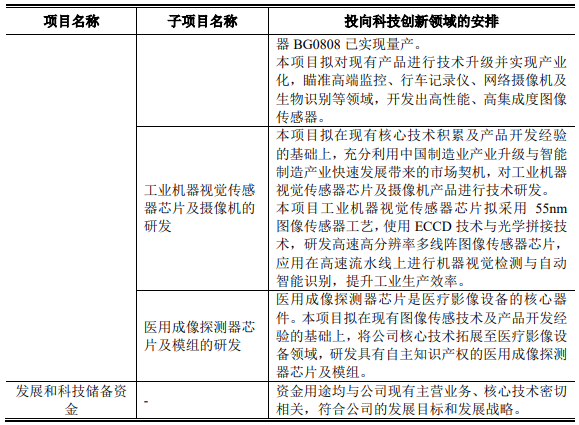

其中高端图像传感器芯片和机芯的研发及产业化项目包括高灵敏度图像传感器芯片及摄像机机芯技术升级和产业化、3D 集成图像传感器的研发和产业化、安防监控、车载及物联网采集芯片产业化项目、工业机器视觉传感器芯片及摄像机的研发、医用成像探器芯片及模组的研发等子项目。

目前,该项目已取得《江苏省投资项目备案证》(备案证号:昆开备[2020]142 号)、《建设项目环境影响登记表》(备案号:202032058300001716)。

蓝箭电子:投建半导体封装测试等项目

资料显示,蓝箭电子是一家从事半导体器件制造及半导体封装测试的国家级高新技术企业。公司具有较为完善的研发、采购、生产、销售体系,掌握金属基板封装、全集成锂电保护IC、功率器件封装、超薄芯片封装、半导体/IC 测试、高可靠焊接、高密度框架封装等一系列核心技术。

2017-2019年,蓝箭电子实现营业收入分别为51,923.88万元、48,478.84万元、48,993.53万元,实现归属于公司普通股股东的净利润分别为1,838.06万元、1,075.41万元、3,170.10万元。

蓝箭电子称,半导体封测行业存在一定周期性,对行业内企业的经营影响较大。受到半导体行业周期性及下游各应用领域供需波动的共同影响,公司的经营业绩近年来呈现一种波动态势。

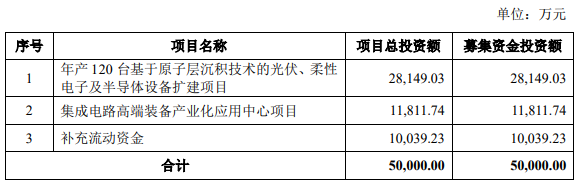

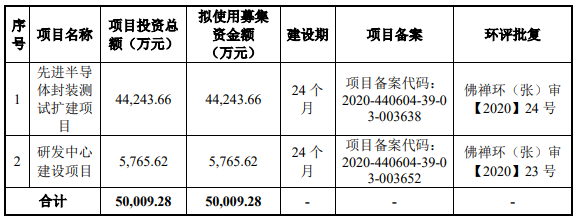

招股书显示,蓝箭电子本次拟向社会公众公开发行人民币普通股不超过 5,000 万股,占发行后总股本的比例不低于 25%。本次发行实际募集资金扣除发行费用后,如未发生重大的不可预测的市场变化,将全部用于先进半导体封装测试扩建项目、研发中心建设项目。

其中,先进半导体封装测试扩建项目拟使用募集资金44,243.66万元,是在公司现有产品、核心技术的基础上,新建生产厂房,引进先进生产设备,扩大生产规模,提高生产能力。

项目建成后,一方面可增强公司在金属基板封装、全集成锂电保护 IC、功率器件封装、超薄芯片封装、半导体/IC 测试、高可靠焊接、高密度框架封装、应用于半导体封装的机器人自动化生产系统等方面的核心技术优势,进一步实现相关技术产业化和商业化;另一方面项目的实施将提升公司现有的生产工艺水平和自动化水平,进而提升公司竞争力,为企业的可持续发展提供强有力的支持。

研发中心建设项目拟使用募集资金5,765.62万元,项目的建设及实施将在公司现有的研发技术的基础上,通过优化研发环境,引进先进的研发设备及优秀的研发人才等途径,进一步提升核心技术水平,同时不断扩充、完善公司产品线,巩固并强化公司行业地位和市场份额,为公司未来三年战略规划的实施奠定技术基础。