半导体产业整合大潮仍未退却,继上个月恩智浦宣布并购Marvell旗下无线连接业务后,日前再现大宗半导体并购案。

6月3日,英飞凌官方宣布,英飞凌与赛普拉斯双方已签署最终协议,英飞凌将会以每股23.85美元现金收购赛普拉斯,总价值为90亿欧元(约101亿美元)。目前,该交易已获赛普拉斯董事会和英飞凌监事会批准,预计将在2019年底或2020年初完成。

英飞凌前身为西门子集团的半导体部门,1999年正式从西门子独立,在汽车电子、功率半导体、安全芯片等领域均处于全球前列位置;赛普拉斯成立于1982年,主要为汽车、工业、电子消费品等提供嵌入式解决方案。

交易双方均在全球半导体产业占有重要地位,这起涉及全球两家知名半导体大厂的百亿收购案,双方合并将产生怎样的化学效应以及为半导体产业带来怎样的影响?

英飞凌的收购扩张

对于英飞凌与赛普拉斯这起收购案,业界并未感到非常意外,因为两者的“买”与“卖”似乎早有预兆。

近年来,英飞凌通过并购以扩张的意图十分明显。2016年7月,英飞凌宣布拟以8.5亿美元收购美国公司科锐(Cree)旗下Wolfspeed功率和射频业务部门,Wolfspeed是SiC和GaN功率和射频解决方案的全球主要供应商。

不过,由于Wolfspeed的主营业务SiC、GaN均为制造有源相控阵雷达等军事装备的关键器件,该收购案被美国政府以危害国家安全为由予以否决而宣告失败。为此,英飞凌向Cree支付1250万美元分手费。

虽然收购Wolfspeed受挫,但英飞凌的收购步伐未曾停歇。2016年10月,英飞凌宣布全资收购荷兰激光雷达供应商Innoluce,进一步巩固在自动驾驶领域。2018年8月,业界传出英飞凌拟收购意法半导体,并表示英飞凌早在2017年就曾聘请顾问与意法半导体进行接洽,在长达3个月时间内商量收购方案。

这起传得沸沸扬扬的收购案至今未果,但不难看出,英飞凌一直在努力通过并购以巩固及增强自己在汽车电子领域的市场地位,这次收购赛普拉斯在业界看来很好理解。

赛普拉斯的战略调整

至于赛普拉斯方面,近十年来已相继出售其老旧业务部门或非核心的业务部门,包括出售部分晶圆厂、网络搜索引擎产品线、图像传感器子公司、虚拟静态随机存取内存业务、移动设备触控业务等。

与此同时,赛普拉斯亦在通过收购拓展业务规模。2014年12月,赛普拉斯以40亿美元收购闪存大厂飞索半导体,让赛普拉斯营收规模一下子超20亿美元,并迅速增强了其在闪存以及微控制器领域的市场地位。

2016年,赛普拉斯对自身发展做出重大调整,推出赛普拉斯3.0战略,宣布将从技术型公司向接近方案型公司转变,该战略聚焦于物联网、汽车、消费电子与工业四个应用市场,其中汽车与物联网为主要专注重点。

为切合新战略发展需求,赛普拉斯近些年来又进行了不少出售/剥离以及收购举措。

2017年,赛普拉斯宣布出售其美国明尼苏达布鲁明顿的晶圆厂;2018年10月,赛普拉斯宣布与SK海力士建立合资企业、剥离NAND闪存业务,以后将精力聚焦于NOR闪存、尤其是汽车存储市场。

期间,赛普拉斯亦对外并购以巩固重点业务。2016年7月,赛普拉斯以5.5亿美元收购对博通半导体旗下物联网部门;2018年12月,赛普拉斯又宣布已完成对Wi-Fi产品领域中领先的软件和云服务提供商Cirrent的收购。

伴随着一系列的出售/收购等,赛普拉斯有意整体出售的传闻已在业界流传多时,经过较长一段时间自我调整以及战略转型,赛普拉斯似乎已更加明确其未来的发展方向,最终选择与英飞凌合并。

诚意十足的高溢价收购

即便英飞凌有意“买”、赛普拉斯有意“卖”,但促成两者选择彼此并达成协议的因素绝不仅此一点。

5月31日,赛普拉斯股价收于每股17.82美元,市值约在65亿美元,而英飞凌以每股23.85美元现金收购,对赛普拉斯其估值超100亿美元,远超赛普拉斯市值。彭博社引援知情人士的消息称,英飞凌给出收购价格比赛普拉斯在收到邀约后考虑出售的股价高出50%以上。

三分之一的溢价,或是赛普拉斯选择英飞凌的另一重要因素,但愿意花如此大价钱,英飞凌可谓诚意十足,又或者说志在必得,那么赛普拉斯的价值体现在哪?

资料显示,赛普拉斯主要有两大事业部,其中MCD事业部(微控制器和连接部门)包括微控制器、汽车和连接产品,MPD事业部(存储器部门)包括RAM、Flash和子公司AgigA Tech的产品。相关机构数据显示,赛普拉斯的USB、USB-C、MCU、SRAM/NOR Flash等多项产品市场地位均位于全球前列。

至于业绩方面,近几年来赛普拉斯营收均处于整体上升态势。2018年财报显示,赛普拉斯2018年财年实现营收24.8亿美元,创历史新高,同比增长6.7%;其中汽车业务收入同比增长13%,汽车亦是收入最主要的终端市场之一,营收占比超30%。

英飞凌在其新闻稿中指出,双方在技术方面优势高度互补,这将进一步拓展其在汽车、工业和物联网等高速增长市场的市场潜力。赛普拉斯拥有包括微控制器、软件和连接组件等具差异化的产品组合,与英飞凌具领先地位的功率半导体、传感器和安全解决方案优势高度互补。

结合双方的技术资产,英飞凌将能为电动马达、电池供电装置和电源供应器等高增长应用领域提供更全面先进的解决方案。英飞凌的安全专长加上赛普拉斯的连接技术,将使公司加速进入工业和消费市场的全新物联网应用领域。

此外,在汽车半导体方面,微控制器和NOR闪存的扩大组合将提供巨大潜力,尤其是在先进的驾驶辅助系统和汽车全新电子架构上的应用日益重要。

全球第八大芯片厂商&汽车电子巨头

除了产品线上的优势互补,英飞凌若成功收购赛普拉斯,恐将直接影响全球半导体产业以及汽车电子市场格局。

首先,两者合并将大幅提升英飞凌的营收规模。数据显示,英飞凌2018年财年实现营收76亿欧元(约85.1亿美元),而赛普拉斯2018年财年实现营收24.8亿美元,两者合并后,将诞生一个营收规模达110亿美元的半导体厂商。

根据2018年全球TOP10半导体厂商营收排名情况,英飞凌将超越恩智浦、西部数据、意法半导体,挺进全球前十榜单,成为全球排名第八的半导体厂商。

英飞凌在其新闻稿中指出,“基于2018财年备考营收100亿欧元,此交易将使英飞凌成为全球第八大芯片制造商。在原来已具全球领先地位的功率半导体和安全控制器的基础上,英飞凌更将成为汽车电子市场首屈一指的芯片供应商。”

正如英飞凌所言,收购赛普拉斯后,将为其在汽车电子的市场地位带来更为显著的影响。虽然这次收购可助英飞凌在工业、物联网等领域获突破,但某不具名行业人士分析认为,加强自身在汽车电子领域的市场地位,是英飞凌收购赛普拉斯最主要目的。

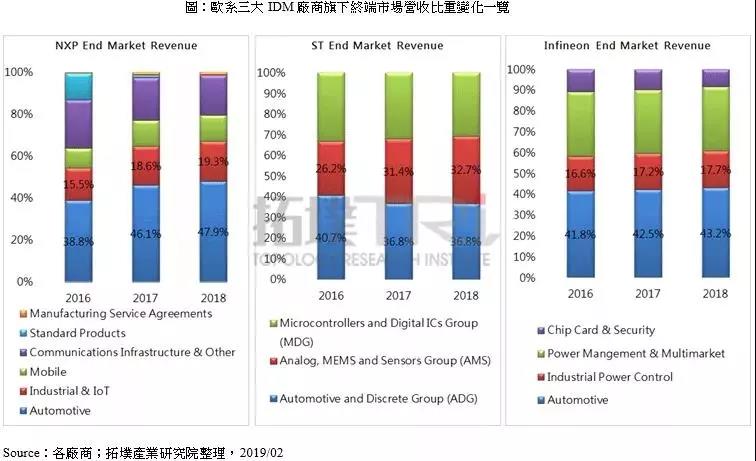

从业务上看,英飞凌主要涵盖了汽车电子、电源管理、工业功率控制、数字安全解决方案等方面,其中2018年汽车电子事业部营收占比为43%,是其最大的收入来源,未来亦将是其重要发展方向。

在此之前,英飞凌分别在其汽车电子、功率半导体、安全芯片三大核心业务领域均已取得不错成绩,在全球汽车电子市场仅次于恩智浦,在功率半导体市场全球市场份额接近20%,位列全球第一并遥遥领先,在安全芯片市场亦为全球第一。

上述业内人士表示,汽车电子亦为赛普拉斯的重要市场之一,收购赛普拉斯后,英飞凌在汽车电子领域的市场地位将显著提升,尤其在MCU方面的优势将更加明显,加上赛普拉斯在汽车电子市场的份额后,英飞凌将有望超越恩智浦成为全球第一大汽车半导体供应商。

对于国产半导体厂商来说,英飞凌与赛普拉斯在中国大陆市场的营收占比分别为25%、33%,而国产MCU和模拟IC在一直属于较弱的部分,若英飞凌成功收购赛普拉斯,将加大国产厂商的竞争压力。

不过,该起收购交易仍有待通过反垄断审查,全球贸易不稳定性也为该交易增添了不确定因素,后续发展有待关注。