拓墣产业研究院分析师蔡卓卲指出,智能型手机 3D 感测市场规模成长主要还是来自于苹果的 iPhone 的带动,虽然包含 LG、三星等品牌厂商今年持续推出搭载 3D 感测模块的手机,但仅限于部分旗舰机款式,全年总计出货量仅约 3,300 万支,对市场规模成长的带动较不显著。

蔡卓卲分析,目前驱使多家厂商搭载结构光方案的 3D 感测模块的诱因并非来自应用,而是仅止于市场话题性。相较于结构光方案,TOF(Time of Flight)方案的优势为较低的技术门槛和方案供应商较多,因而手机厂商有意转进 TOF 方案。

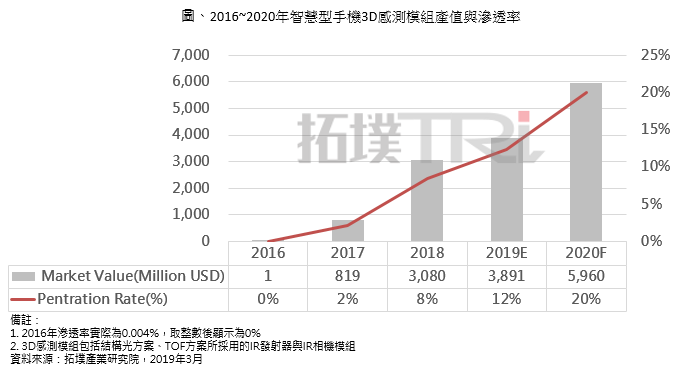

然而,TOF 方案适合的是远距离、广范围的环境感测应用,用来做人脸辨识并不见得比结构光方案更符合使用效益,而品牌厂商又缺乏具吸引力的 AR 应用服务,再加上高分辨率的 TOF 方案模块成本不见得低于结构光,更限制品牌厂商今年大幅搭载 3D 感测模块的意愿,因此预估 2019 年智能型手机 3D 感测的渗透率将仅由 2018 年的 8.4% 提升至 12.3%。

观察主导智能型手机 3D 感测市场发展的苹果动态,蔡卓卲指出,虽然苹果 3D 感测的发展上态度最为积极,但考量到自家 AR 应用发展的布局还未完善,并不会立即追随其他竞争对手的脚步于今年推出搭载 TOF 方案模块的新机。拓墣产业研究院预估,或许苹果要等到 2020 年才有机会在 iPhone 后方加上 TOF 方案模块,搭配各种类型的 AR 应用,借以提高消费者对 AR 的习惯使用,有利于 Apple 未来发展 AR 相关产品。

随着 2020 年苹果可望推出搭载 TOF 方案的 3D 感测模块的新机,再搭配 AR 应用的推出,将可望再次吸引其他品牌厂商的跟进,进而再次加速 3D 感测市场的发展,预估 2020 年全球智能型手机 3D 感测市场规模将会成长到 59.6 亿美元,渗透率可望提升至 20%。