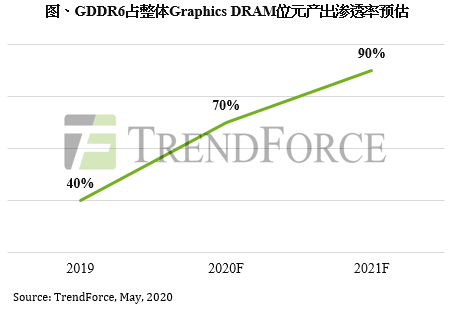

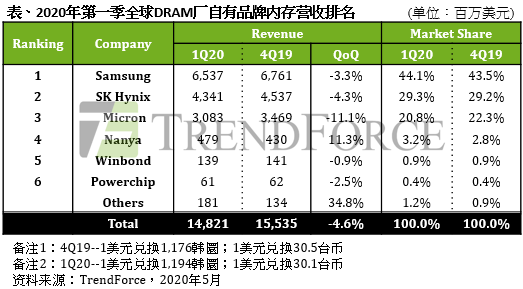

DRAM自有品牌内存营收排名

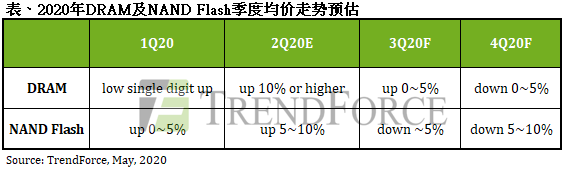

根据集邦咨询半导体研究中心(DRAMeXchange)最新调查,第一季DRAM供应商库存去化得宜,季末的库存水位与年初相比已经显著下降,因此降价求售压力不再,整体DRAM(内存)均价相较前一季上涨约0-5%。

然而,因应新冠肺炎疫情,各国祭出封城锁国政策,导致物流受阻,DRAM的位元出货也受到影响。所以虽然均价小幅上涨,但第一季DRAM整体产值季衰退4.6%,达148亿美元。

集邦咨询指出,第一季受阻的出货将递延至第二季,因此在DRAM均价上涨幅度扩大且出货量同时提升的情况下,集邦咨询预测第二季DRAM整体产值将季增超过两成,原厂的营收与获利能力将持续成长。

第一季因疫情导致出货受阻,「价涨量缩」的情况下,三大DRAM原厂第一季营收均呈现小跌,三星跌幅约3%、SK海力士约4%,美光则约11%(本次财报季区间为2019年12月至2020年2月)。南亚科第一季出货量双位数成长,带动营收较前一季增加近10%。华邦电第一季量价大致持平,因此DRAM营收变化幅度不大;力晶科技第一季仍以影像传感器需求较为强劲,排挤DRAM产能,因此营收小幅下滑3%(营收计算主要为力晶本身生产之标准型DRAM产品,不包含DRAM代工业务)。

台积电建5纳米新厂

5月15日,台积电宣布,在与美国联邦政府及亚利桑那州的共同理解和支持下,有意于美国兴建且营运一座先进晶圆厂。

据台积电方面披露,这座晶圆厂将设立于亚利桑那州,采用台积电的5纳米制程技术生产半导体芯片,规划月产能为20000片晶圆,将直接创造超过1600个高科技专业工作机会,并间接创造半导体产业生态系统中上千个工作机会。该晶圆厂将于2021年动工,于2024年开始量产。2021年至2029年,台积电于此项目上的支出(包括资本支出)约120亿美元。

目前,台积电包含6寸、8寸及12寸共有12座晶圆厂,其中12寸产能约为每月800K。而目前位于美国境内的仅有华盛顿州卡马斯市的8寸晶圆厂,月产能为40K,占整体产能仅1~2%。

集邦邦咨询认为,台积电可能将部分美国公司投片毛利较高的产品移往美国同步生产。然而,虽然台积电已有一座8寸厂位于美国,但12寸厂的供应链不同于8寸厂,因此除了台积电之外,其他半导体原物料厂商甚至周边的零组件厂不排除将一同前进美国。长期而言,美国实现半导体产业本地化生产的可能性将提高。

全球前十大封测厂商营收排名

根据集邦咨询旗下拓墣产业研究院最新调查,2020年第一季延续中美贸易摩擦和缓的态势,在5G、AI芯片及手机等封装需求引领下,全球封测产值持续向上;2020年第一季全球前十大封测业者营收为59.03亿美元,年增25.3%。然而,受到新冠肺炎疫情影响,终端需求急冻,可能导致封测产业于下半年开始出现衰退。

数据显示,第一季度前十大封测业者除了天水华天外营收均实现了增长。第一季度排名前三的依然为日月光、安靠与江苏长电,通富微电与天水华天分别位列第六、第七,值得一提的是,面板驱动IC及存储器封测大厂南茂,凭借此波存储器、大型面板驱动IC (LDDI)及触控面板感测芯片(TDDI)等需求升温,已从2019年的第十一名上升至第九名。

中国大陆封测三雄江苏长电、通富微电及天水华天第一季营收表现主要受惠于中美关系的回稳,逐步带动整体营收成长。然而,天水华天是前十大中唯一出现营收衰退的厂商,拓墣产业研究院认为可能是因疫情爆发时,为承接政府防疫相关的红外线感测元件等封装需求,因而排挤原先消费性电子等应用的生产进度。

又有两家半导体公司闯关科创板

近日,科创板再迎两家半导体公司,GalaxyCore Inc.(以下简称“格科微”)和合肥芯碁微电子装备股份有限公司(以下简称“芯碁微装”)。

5月13日,上海证监会披露了中金公司关于格科微首次公开发行股票或存托凭证并在科创板上市辅导备案情况报告公示。辅导备案基本情况表显示,格科微于5月8日在上海证监会进行辅导备案登记。资料显示,格科微的主营业务为CMOS图像传感器和显示驱动芯片的研发、设计和销售。其产品广泛应用于包括智能手机、平板电脑、笔记本电脑、可穿戴设备、安防监控设备、汽车电子、移动支付等在内的消费电子和工业应用领域。

5月13日,上交所受理了芯碁微装的科创板上市申请,并披露了该公司首次公开发行股票并在科创板上市招股说明书(申报稿)。芯碁微装主要从事以微纳直写光刻为技术核心的直接成像设备及直写光刻设备的研发、制造、销售以及相应的维保服务,主要产品及服务包括PCB直接成像设备及自动线系统、泛半导体直写光刻设备及自动线系统、其他激光直接成像设备以及上述产品的售后维保服务,产品功能涵盖微米到纳米的多领域光刻环节。

中芯国际14nm迎重大突破

据媒体报道,近日中芯国际上海公司以及业内人士拿到了一部华为荣耀Play4T,该手机的特别之处在于其背面印有中芯国际成立20周年的专属Logo“SMIC 20”,并标注有一行文字“Powered by SMIC FinFET”。媒体指出,这意味着荣耀Play4T搭载的芯片是由中芯国际14纳米FinFET制程代工。5月11日,中芯国际向媒体证实了上述消息。

据了解,荣耀Play4T是华为荣耀于今年4月9日推出的一款智能手机,搭载华为海思麒麟710A芯片。目前,海思半导体官网尚未出现麒麟710A的具体介绍信息。媒体指出,麒麟710A可看作是麒麟710的降频版本,在性能等方面上算不上先进。

然而,对于国内半导体产业而言,麒麟710A有着其特殊意义,代表着中芯国际14纳米制程工艺真正实现了量产出货及商业化,被媒体称为“国产化零的突破”、“国产半导体技术的破冰之举”。在国际贸易摩擦背景下,这对于加速半导体国产替代进程亦有所助益。

英特尔再投资两家中国半导体公司

当地时间5月12日,英特尔宣布,旗下风险投资机构英特尔资本(Intel Capital)向11家初创公司投资1.32亿美元,其中包括概伦电子和博纯材料两家中国半导体公司。

资料显示,概伦电子(ProPlus Electronics)成立于2010年,注册资本8684.97万元,是一家设计自动化(EDA)软件提供商,提供先进的器件建模和快速电路仿真解决方案,该公司致力于提升先进半导体工艺下高端集成电路设计的竞争力,提供世界领先水平、创新的集成电路设计解决方案。

博纯材料(Spectrum Materials)成立于2009年,注册资本9640万元,是一家为半导体制造工厂提供高纯度特种气体和材料的供应商,拥有坐落于福建泉州的最大的锗烷生产基地之一,该基地生产和经营的超高纯电子特气、各种混合气体及其它电子级材料,广泛应用于集成电路、液晶平板、LED、太阳能电池及其相关电子制造行业。

据悉,除了最新投资的两家企业之外,英特尔此前还投资了澜起科技、乐鑫科技、泰凌微电子、以及地平线等多家中国半导体公司。

ASML光刻设备技术服务基地项目签约

5月14日,江苏无锡高新区与ASML(阿斯麦)签署战略合作协议,扩建升级光刻设备技术服务(无锡)基地。

无锡日报指出,光刻设备技术服务(无锡)基地涵盖两大业务板块:从事光刻机维护、升级等高技术、高增值服务的技术中心,以及为客户提供高效供应链服务,为设备安装、升级及生产运营等所需物料提供更高水准物流支持的半导体供应链服务中心。

近年来,随着华虹基地、SK海力士二工厂等一批重大产业项目建成投产以及一批集成电路企业的相继入驻,无锡高新区也逐步成为了阿斯麦在中国规模最大的光刻设备技术服务基地之一。

无锡市副市长、高新区党工委书记、新吴区委书记蒋敏表示,阿斯麦公司此次升级光刻设备技术服务基地,将有助于进一步推动该区集成电路产业的强链、补链和延链,提升业内影响力。