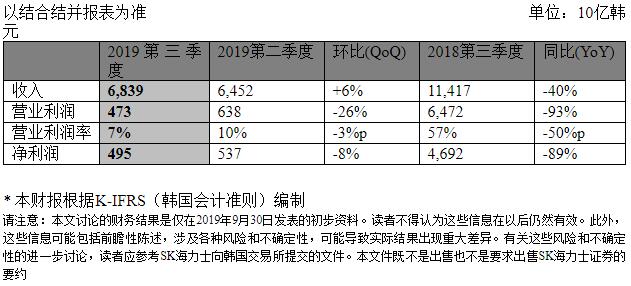

根据韩国媒体报导,在当前存储器价格已经触底反弹,整体市场库水水位也进一步降低的情况之下,三星决定开始恢复针对存储器产业的投资。而根据知情人士的消息指出,三星最近为韩国P2晶圆厂订购了DRAM设备,也为在中国大陆西安的X2晶圆厂订购了NAND Flash快闪存储器设备,显示已经逐渐又恢复存储器市场的布局。而这样的状态下,未来可能将冲击中国台湾存储器厂商的营运状况。

根据韩媒的报导、在近期存储器价格逐渐回温,加上大陆存储器厂积极发展的情况之下,三星决心开始投资存储器产业。三星在2019年第3季预计将投资10.1万亿韩元(约84亿美元)的金额用于研发,创下该公司的历史新高纪录。

但是,其相关资本支出只有10.7万亿韩元,则是史上新低纪录。而为了能恢复之前的高峰期状况,知情人士指出,三星最近为韩国P2晶圆厂订购了DRAM设备,也为在西安的X2晶圆厂订购了NAND Flash快闪存储器设备,显示已经逐渐又恢复存储器市场的布局。

报导进一步指出,三星开始为韩国平泽厂和大陆西安厂下单采购设备,包括为韩国P2厂采购DRAM设备,先规划2020年第1季每月新增约1万片产能。并添购西安的X2晶圆厂的NAND Flash快闪存储器机台,预计每月新增2万片产能。除此之外,也正在讨论X2晶圆厂追加采购规模4万片晶圆的设施。

事实上,对于三星的扩产,市场目前呈现看法两极的态势。乐观者认为,如此显示三星的库存压力已经解除,显示存储器有机会反弹回升。

而悲观者认为,在存储器尚未出现明显反弹讯号前,三星的大幅度扩产是否会冲击才刚脆弱回温的存储器价格表现,则令人担忧。另外,三星在存储器的产能居全球之牛耳,这一扩产行动的发布,有可能冲击目前状况并不是太好的台系存储器厂商。

对此,根据市场人士指出,在10月份的合约价格议定大多已经议定完成,合约价格跌幅不超过5%的情况下,交易量较第3季的首月进一步放大。不过,在动能表现不足状况下,部份供货商价格较显松软,谈价间相对较大。因此,低价部位仍有些许成交,最终交易情况仍显疲弱。

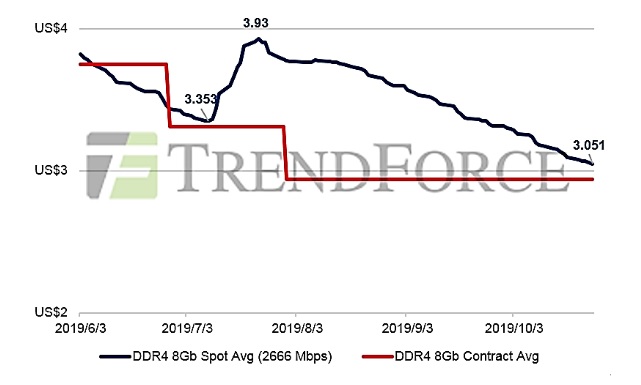

因此,虽然在供给端的危机化解以后,现货价格开始产生连续下跌的走势,由7月底至今跌幅已经超过22%,并且10月中旬正式跌破起涨前的新低点。但从当前的现货与合约市场做观察,其实合约价格已经走稳,10月份的合约价均价跌幅仅不到4.5%。

反观现货市场,除了要消化先前不应该存在的涨幅外,近来DRAM供应商龙头三星半导体陆续释出先前1Xnm因品质异常遭服务器端客户退货的DDR4模组,而这些除了一部分以低价释放到服务器合约市场外,一部分也改为PC DRAM产品销往现货,使得现在现货价格走势格外疲弱。

因此,针对三星的扩产是否造成台厂的冲击,市场人士指出,毕竟目前整体的DRAM市况仍处于供过于求,第4季的目标并非价格止跌反弹,而在有效的消化韩系厂商偏高的库存。只要合约价格走势平稳,需求端也未见重大下修,那当前的现货价格走势就不需要被过度解读。所以,三星扩产这对于整体市场的冲击,目前看来还是有些距离。